Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2007

A Demonstração de Origens e Aplicações de Recursos vem sendo substituída, em alguns países, e é provável que isto ocorra também no Brasil, pela seguinte Demonstração não obrigatória para publicação:

- A.

Demonstração do Valor Adicionado;

- B.

Balanço Social;

- C.

Demonstração da Mutação do Patrimônio Líquido;

- D.

Demonstração Consolidada;

- E.

Demonstração de Fluxo de Caixa.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2007

Para responder às questões de números 35 a 37, considere as informações abaixo, relativas à Demonstração de Resultado da Cia. Amazonas, referente ao exercício de 2006.

− Receita Bruta de Vendas ............................... 1.250.000,00

− Despesas financeiras líquidas........................... 140.000,00

− Descontos incondicionais concedidos ................... 5.000,00

− Receita de dividendos ......................................... 30.000,00

− Impostos incidentes sobre Vendas.................... 190.000,00

− Estoque inicial de Mercadorias.......................... 120.000,00

− Ganho de capital na venda de imobilizado.......... 25.000,00

− Despesas administrativas e com vendas........... 210.000,00

− Reversão de provisões........................................ 15.000,00

− Compras (líquidas de impostos a recuperar)..... 420.000,00

− Vendas canceladas ............................................. 10.000,00

− Estoque final de Mercadorias ............................ 150.000,00

O Lucro Bruto da companhia foi, em R$, de

- A. 670.000,00

- B. 665.000,00

- C. 655.000,00

- D. 650.000,00

- E. 645.000,00

Considerando a equação A = P + PL, assinale abaixo a afirmativa incorreta.

- A.

Quando o valor do Ativo de uma empresa é maior que o do Passivo revela que parte do patrimônio da empresa pertence aos seus sócios.

- B.

O valor do Ativo igual ao do Patrimônio Líquido indica a inexistência de dívidas.

- C.

Se o valor do Passivo é igual ao do Patrimônio Líquido, então existe Passivo a descoberto.

- D.

Se o valor do Ativo é igual ao do Passivo, revela-se a inexistência de riqueza própria.

- E.

Quando o valor do Passivo é maior que o do Ativo, existe Patrimônio Líquido negativo.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2007

Para responder às questões de números 35 a 37, considere as informações abaixo, relativas à Demonstração de Resultado da Cia. Amazonas, referente ao exercício de 2006.

− Receita Bruta de Vendas ............................... 1.250.000,00

− Despesas financeiras líquidas........................... 140.000,00

− Descontos incondicionais concedidos ................... 5.000,00

− Receita de dividendos ......................................... 30.000,00

− Impostos incidentes sobre Vendas.................... 190.000,00

− Estoque inicial de Mercadorias.......................... 120.000,00

− Ganho de capital na venda de imobilizado.......... 25.000,00

− Despesas administrativas e com vendas........... 210.000,00

− Reversão de provisões........................................ 15.000,00

− Compras (líquidas de impostos a recuperar)..... 420.000,00

− Vendas canceladas ............................................. 10.000,00

− Estoque final de Mercadorias ............................ 150.000,00

O valor do Lucro Operacional Líquido foi, em R$, de

- A. 305.000,00

- B. 315.000,00

- C. 330.000,00

- D. 345.000,00

- E. 350.000,00

Considerando as transações relacionadas na 27ª questão, na mesma ordem ali apresentadas, indique abaixo qual a alternativa que explica erroneamente o efeito causado por cada uma delas.

- A.

Diminuição do Ativo e do Patrimônio Líquido.

- B.

Aumento do Ativo e do Patrimônio Líquido.

- C.

Aumento do Ativo e diminuição do Passivo.

- D.

Aumento do Ativo e do Patrimônio Líquido.

- E.

Aumento do Ativo e do Passivo.

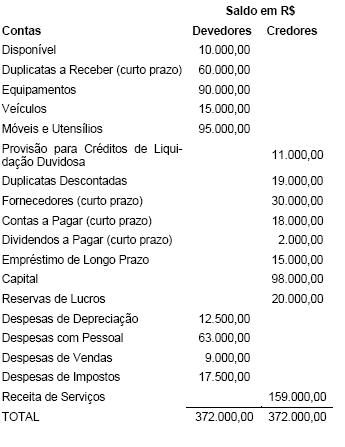

Para responder às questões de números 71 a 73, utilize as informações constantes do balancete de verificação da Cia. Montes Claros em 31/12/2006, antes da apuração do resultado do exercício, apresentado abaixo.

Sabendo que as provisões para a Contribuição Social sobre o Lucro Líquido e para o Imposto de Renda das Pessoas Jurídicas somaram R$ 9.000,00, o Capital Circulante Líquido da companhia era, em 31/12/2006,

- A.

negativo em R$ 19.000,00.

- B.

negativo em R$ 10.000,00.

- C.

nulo.

- D.

de R$ 11.000,00.

- E.

de R$ 15.000,00.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2007

A Cia. Pará é contribuinte do PIS e da COFINS na sistemática cumulativa. São dadas as informações abaixo, extraídas da contabilidade da companhia, para o mês de julho de 2007.

- Receita Bruta de Vendas .................................. 250.000,00

- Devolução de Vendas ......................................... 20.000,00

- Receitas Financeiras........................................... 15.000,00

- Receita de dividendos........................................... 5.000,00

- Reversão de provisões indedutíveis...................... 8.000,00

- Descontos incondicionais concedidos................. 10.000,00

A base de cálculo das citadas contribuições, obedecidas as normas legais vigentes, corresponde, em R$, a

- A. 230.000,00

- B. 235.000,00

- C. 240.000,00

- D. 245.000,00

- E. 248.000,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com base nos conceitos e critérios aplicáveis a lucro bruto, custo das vendas, lucro operacional e lucro líquido, julgue o item abaixo.

O lucro bruto na atividade comercial corresponde à diferença entre o preço de venda da mercadoria e o custo de sua aquisição acrescido das despesas diretas incidentes sobre as compras.

- C. Certo

- E. Errado

Assinale abaixo a afirmativa incorreta.

- A.

Segundo o método das partidas dobradas, não há débito(s) sem crédito(s) correspondente(s).

- B.

Nas contas de Ativo, os aumentos devem ser registrados a débito dessas contas.

- C.

Nas contas do Patrimônio Líquido, os aumentos devem ser registrados a débito dessas contas.

- D.

O Patrimônio Líquido pode ser positivo, nulo ou negativo.

- E.

O Ativo, sempre que existe, tem saldo devedor.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2007

Dados da Cia. Tocantins, relativos à escrituração da Parte A do LALUR do período de apuração anual encerrado em 31-12-2006:

− Lucro líquido do exercício antes do Imposto de Renda 240.000,00

− Adições..................................................................... 80.000,00

− Exclusões ................................................................. 50.000,00

− Prejuízo fiscal de 2005 a compensar ........................ 98.000,00

O lucro real da companhia, referente a esse período de apuração, em R$, foi de

- A. 172.000,00

- B. 182.000,00

- C. 189.000,00

- D. 222.000,00

- E. 270.000,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc