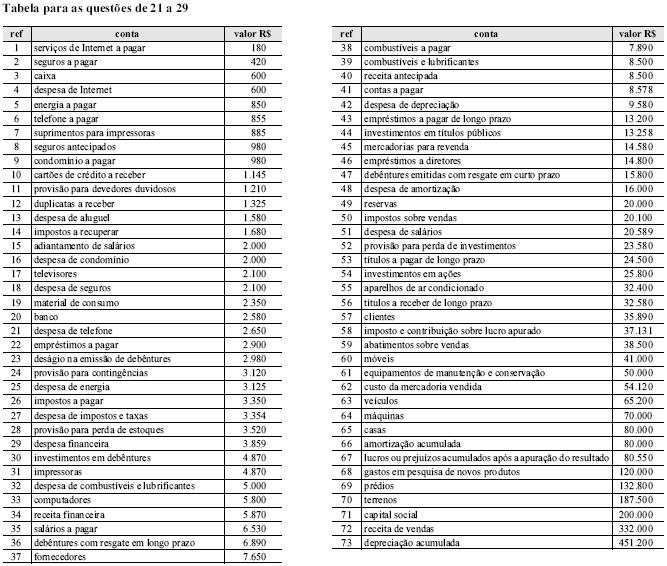

Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2007

Considere as seguintes afirmativas:

I - Despesa obrigatória de caráter continuado é a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a dois exercícios.

II - Para o cálculo de despesa total com pessoal do ente, algumas despesas não devem ser incluídas, entre elas, as despesas de indenização por demissão de servidores ou empregados e as despesas com cargos comissionados.

III - Os contratos de terceirização de mão-de-obra que se referem à substituição de servidores e empregados públicos deverão ser contabilizados como "Outras Despesas de Serviços de Terceiros".

Está correto somente o que se afirma em:

- A. I;

- B. II;

- C. III;

- D. I e II;

- E. I, II e III.

O técnico de contabilidade da Empresa Alfa S/A depois do fechamento do mês de maio verificou que a PDD fora lançada a menor. A forma mais adequada de regularizar essa escrituração é:

- A.

abrir a Contabilidade do mês anterior e complementar o lançamento;

- B.

estornar o lançamento no mês seguinte e realizar um novo;

- C.

complementar o lançamento no mês de junho, informando no histórico o motivo da alteração;

- D.

complementar na ocasião do encerramento do Balanço;

- E.

transferir o lançamento da PDD para a Conta de Compensação no mês seguinte e ajustar na ocasião do Balanço transferindo para resultado.

No Brasil, as Normas de Contabilidade foram editadas através da Resolução CFC nº 751/93 e são classificadas em normas de contabilidade profissional e normas de contabilidade técnica. Com relação às Normas Brasileiras de Contabilidade, é correto afirmar:

- A.

São apenas orientações que podem ou não ser seguidas pelos profissionais de contabilidade.

- B.

São imperativas somente para os técnicos de contabilidade (nível médio).

- C.

Devem ser observadas por todos os profissionais contábeis, de nível médio e superior.

- D.

São imperativas e exclusivamente para os contadores (nível superior).

- E.

Devem ser observadas ou não, a critério dos profissionais de Contabilidade.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com base nos conceitos e critérios adotados em relação às demonstrações das origens e das aplicações de recursos e do fluxo de caixa, julgue os itens que se seguem.

Considere que os dados disponíveis para a elaboração do fluxo de caixa do exercício de uma empresa apresente a situação a seguir.

Nessa situação, e sabendo que o custo das mercadorias vendidas foi de R$ 1.350.000,00, é correto concluir que os pagamentos a fornecedores corresponderam a R$ 1.440.000,00.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com fundamento na análise das demonstrações contábeis, julgue os próximos itens.

Suponha-se que, no último semestre, a rotação do estoque de mercadorias de uma empresa tenha sido 4, com um estoque médio de R$ 50.000,00. Sabendo-se que essa empresa vende pelo dobro do custo das compras, é correto concluir-se que ela obteve uma receita de R$ 200.000,00 no período.

- C. Certo

- E. Errado

Sobre a escrituração contábil referente a Débitos e Créditos, é INCORRETO afirmar que:

- A.

débito para aquele que recebe e crédito para aquele que fornece (Teoria Cinco Contas Gerais);

- B.

diminuição de direitos débito (Teoria Personalista);

- C.

diminuição de Obrigações é crédito (Teoria Personalista);

- D.

débito é a quantidade positiva de um lançamento e crédito é a parte negativa em relação a cada elemento ativo (Teoria Matemática);

- E.

Direitos a Receber é débito e Obrigações a Pagar é crédito (Teoria Personalista).

Considere que os empréstimos de R$ 4.000,00 captados três meses antes do fechamento do balancete proporcionaram capitalização simples de 2,5% ao mês e capitalização e pagamento trimestrais. A empresa utiliza conta específica para juros a pagar. Ainda tendo o balancete como referência e com base nessas informações, assinale a opção que demonstra o lançamento contábil correto do pagamento dos juros ao final do primeiro trimestre após a captação do empréstimo e o montante do empréstimo pago.

- A.

D Despesa de juros R$ 285

C Banco R$ 285

D Empréstimos a pagar R$ 815

C Banco R$ 815

- B.

D Despesa de juros R$ 300

C Banco R$ 300

D Empréstimos a pagar R$ 1.100

C Banco R$ 1.100

- C.

D Despesa antecipada de juros R$ 285

C juros passivos R$ 285

D Empréstimos a pagar R$ 815

C Banco R$ 815

- D.

D Despesa antecipada de juros R$ 300

C Juros passivos R$ 300

D Empréstimos a pagar R$ 1.100

C Banco R$ 1.100

Se o Passivo Exigível de uma empresa é de R$ 19.650,00 e o Patrimônio Líquido de R$ 9.850,00, o valor do seu Capital Próprio será de:

- A. R$ 29.500,00

- B. ZERO

- C. R$ 9.850,00

- D. $ 9.800,00

- E. R$ 19.650,00

Contabilidade Privada - Princípios de Contabilidade - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A respeito do custeamento das vendas e da avaliação de estoques, julgue os próximos itens.

Quando a lei comercial estabelece como critério para avaliação de estoques custo ou mercado, se este for mais baixo, apóia-se nos princípios do registro pelo valor original e da prudência.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com base no balancete de verificação apresentado acima e nos conceitos vinculados à análise econômico-financeira das empresas, julgue os seguintes itens.

Caso a empresa resolva comercializar seu ativo permanente imobilizado por R$ 100.000, ocorrerá um decréscimo de R$ 2.000 no resultado do exercício.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc