Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2007

Para responder às questões de números 36 a 38, considere as informações abaixo.

− Receita Bruta de Vendas ..................... R$ 295.000,00

− Receita de Dividendos ........................... R$ 15.000,00

− Estoque Inicial de Mercadorias ............. R$ 37.000,00

− Vendas Canceladas .............................. R$ 14.000,00

− Despesas Administrativas ..................... R$ 57.000,00

− Descontos Incondicionais Concedidos .. R$ 8.000,00

− Estoque Final de Mercadorias ............... R$ 52.000,00

− Impostos Incidentes sobre Vendas ....... R$ 56.000,00

− Despesas com Vendas ......................... R$ 15.000,00

− Despesas Financeiras Líquidas ............ R$ 22.000,00

− Compras ................................................ R$ 138.000,00

− Resultado não Operacional positivo ...... R$ 13.000,00

− Imposto de Renda e Contribuição Social sobre o Lucro ............................. R$ 7.000,00

O lucro bruto da companhia nesse exercício correspondeu, em R$, a

- A. 72.000,00

- B. 80.000,00

- C. 86.000,00

- D. 90.000,00

- E. 94.000,00

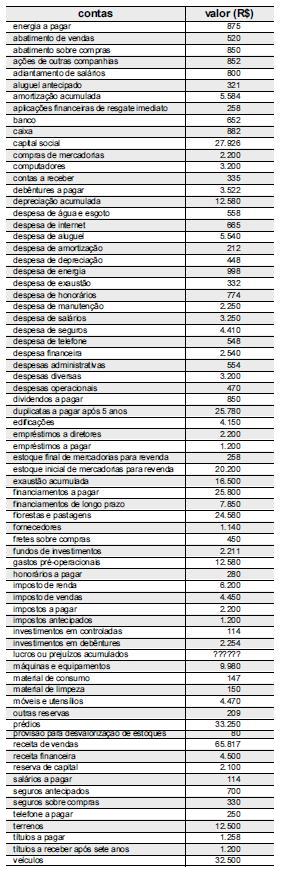

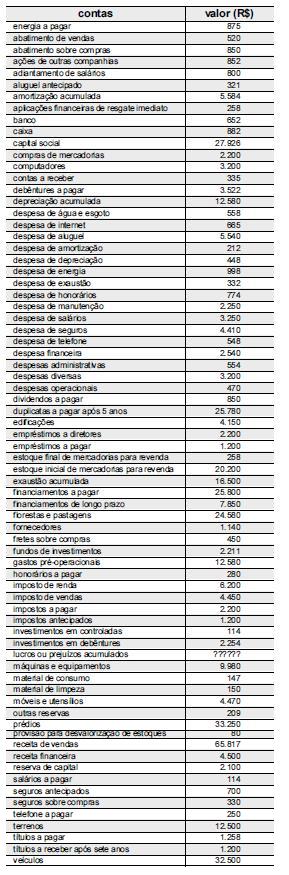

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Utilizando as informações do balancete de verificação de determinada empresa, apresentado ao lado, julgue os itens a seguir.

O lucro antes do imposto de renda e da contribuição social é igual a R$ 16.526.

- C. Certo

- E. Errado

Em relação às demonstrações contábeis, é correto afirmar:

- A.

No balanço patrimonial, as reservas constituídas pela companhia em função do recebimento de ágio na emissão de ações são classificadas como reservas de lucros.

- B.

A demonstração de lucros ou prejuízos acumulados deverá indicar o montante do lucro por ação do capital social.

- C.

Na demonstração de origens e aplicações de recursos será evidenciada a variação das disponibilidades de caixa da companhia.

- D.

O aumento do valor de elementos do ativo em virtude de novas avaliações, registrado como reserva de reavaliação, poderá ser computado como lucro na demonstração de resultado do exercício para efeito de distribuição de dividendos ou participações.

- E.

As aplicações de recursos em despesas que contribuirão para a formação do resultado de mais de um exercício social serão classificados no grupo Ativo Diferido no Balanço Patrimonial.

Se o lado esquerdo do razonete é denominado débito e o direito, crédito, é INCORRETO afirmar que:

- A.

a natureza da conta é devedora se o lado esquerdo apresentar maior saldo;

- B.

saldos de conta do lado direito são classificados normalmente no Ativo;

- C.

saídas de Caixa estariam no lado esquerdo;

- D.

a natureza da conta é credora se o lado direito apresentar maior saldo;

- E.

o lançamento de redução na conta de Fornecedores estaria no lado esquerdo.

NAS QUESTÕES NUMERADAS DE 16 A 32, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

Uma das técnicas mais utilizadas na análise do desempenho empresarial é a análise de portfólio, desenvolvida pelo Boston Consulting Group. Também conhecida como matriz de crescimento e participação, permite classificar os produtos ou unidades de negócios de acordo com a sua participação no mercado e a taxa de crescimento do mercado em que atuam. Nesta técnica, os produtos e negócios que têm alta participação em mercados que apresentam baixas taxas de crescimento, e que por isso não demandam grandes investimentos, são conhecidos como

- A.

estrelas (stars)

- B.

pontos de interrogação (question marks).

- C.

vacas leiteiras (cash cows)

- D.

vira-latas (dogs)

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2007

Para responder às questões de números 36 a 38, considere as informações abaixo.

− Receita Bruta de Vendas ..................... R$ 295.000,00

− Receita de Dividendos ........................... R$ 15.000,00

− Estoque Inicial de Mercadorias ............. R$ 37.000,00

− Vendas Canceladas .............................. R$ 14.000,00

− Despesas Administrativas ..................... R$ 57.000,00

− Descontos Incondicionais Concedidos .. R$ 8.000,00

− Estoque Final de Mercadorias ............... R$ 52.000,00

− Impostos Incidentes sobre Vendas ....... R$ 56.000,00

− Despesas com Vendas ......................... R$ 15.000,00

− Despesas Financeiras Líquidas ............ R$ 22.000,00

− Compras ................................................ R$ 138.000,00

− Resultado não Operacional positivo ...... R$ 13.000,00

− Imposto de Renda e Contribuição Social sobre o Lucro ............................. R$ 7.000,00

O lucro operacional líquido da companhia nesse exercício correspondeu, em R$, a

- A. 28.000,00

- B. 21.000,00

- C. 18.000,00

- D. 15.000,00

- E. 8.000,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Utilizando as informações do balancete de verificação de determinada empresa, apresentado ao lado, julgue os itens a seguir.

A margem bruta obtida na apuração da demonstração do resultado do exercício (DRE) é superior a 60%.

- C. Certo

- E. Errado

Contabilidade Privada - Operações com Mercadorias - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2007

Analise as informações a seguir, para responder às questões de números 34 a 36.

Caso a Entidade avalie o seu estoque pelo método denominado "Custo Médio", pode-se afirmar que o seu Estoque Final de Mercadoria será de

- A.

R$ 10.750,00.

- B.

R$ 12.950,00.

- C.

R$ 15.050,00.

- D.

R$ 15.275,00.

- E.

R$ 17.800,00.

O recebimento de dividendos de outros investimentos feitos por uma Companhia de Capital Aberto envolve as seguintes contas:

- A.

outras receitas e dividendos a receber;

- B.

caixa e receitas não operacionais;

- C.

dividendos a receber e receitas não operacionais;

- D.

caixa e outras receitas;

- E.

outras receitas e receitas não operacionais.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2007

Para responder às questões de números 36 a 38, considere as informações abaixo.

− Receita Bruta de Vendas ..................... R$ 295.000,00

− Receita de Dividendos ........................... R$ 15.000,00

− Estoque Inicial de Mercadorias ............. R$ 37.000,00

− Vendas Canceladas .............................. R$ 14.000,00

− Despesas Administrativas ..................... R$ 57.000,00

− Descontos Incondicionais Concedidos .. R$ 8.000,00

− Estoque Final de Mercadorias ............... R$ 52.000,00

− Impostos Incidentes sobre Vendas ....... R$ 56.000,00

− Despesas com Vendas ......................... R$ 15.000,00

− Despesas Financeiras Líquidas ............ R$ 22.000,00

− Compras ................................................ R$ 138.000,00

− Resultado não Operacional positivo ...... R$ 13.000,00

− Imposto de Renda e Contribuição Social sobre o Lucro ............................. R$ 7.000,00

O lucro líquido do exercício da companhia nesse exercício foi, em R$, de

- A. 28.000,00

- B. 21.000,00

- C. 18.000,00

- D. 15.000,00

- E. 8.000,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc