Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Assinale a opção correta com relação às demonstrações contábeis de acordo com a legislação societária.

- A.

A demonstração das origens e aplicações de recursos é obrigatória somente para as companhias abertas.

- B.

A demonstração das mutações do patrimônio líquido passou a ser obrigatória para todas as companhias.

- C.

As companhias fechadas podem substituir a demonstração do resultado do exercício pela demonstração de lucros e perdas.

- D.

No balanço patrimonial, as contas são agrupadas em ordem decrescente de liquidez, tanto no ativo como no passivo.

Analise as definições a seguir.

I. Tem duração de um ano e a data do término é fixada no estatuto social, não sendo obrigatória sua coincidência com o ano calendário.

II. É o período que a empresa necessita para completar seu giro operacional, desde a compra da matéria-prima e/ou mercadoria, até o recebimento final do produto das vendas.

III. É o intervalo de tempo em que ocorre a arrecadação dos tributos pelas autoridades fazendárias, conforme a Lei Tributária coincide com o ano calendário.

A alternativa que corresponde, respectivamente, às definições enunciadas é

- A. Ano fiscal, Ano civil, Ano Calendário.

- B. Exercício Social, Ano Fiscal, Ciclo Operacional.

- C. Ano Calendário, Exercício Social, Ano Fiscal.

- D. Exercício Social, Ciclo Operacional, Ano Fiscal.

- E. Ano Civil, Ciclo Operacional, Ano Fiscal.

Julgue os itens seguintes, que versam sobre a evidenciação das informações contábeis.

Ao classificar itens no ativo diferido, a empresa considera a existência de benefícios futuros, o que implicará o registro da exaustão ou depreciação acumulada no momento em que o ativo proporcionar benefícios econômicos para a empresa.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2006

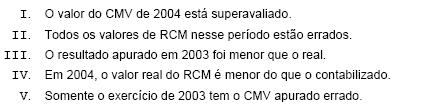

A Empresa Comercial Stelar está revendo seus procedimentos contábeis dos exercícios de 2003 à 2005, em razão de exigência da Cia. Lunática, com quem está negociando sua incorporação. Nesse processo, é identificado que o inventário final de 2003 da empresa, a ser incorporada, foi contabilizado a maior. Com relação a esse fato, afirma-se que

Está correto o que se afirma APENAS em

- A. I.

- B. II.

- C. III.

- D. II e IV.

- E. III e V.

Com base nos saldos das rubricas apresentadas abaixo, responda as questões de 28 a 48.

Nota

: Identifique dentre as fórmula abaixo, a que corresponde a cada uma das questões acima:

Com base no Balanço Patrimonial, assinale a alternativa que indica a participação porcentual das Obrigações Trabalhistas e Sociais, dentro do Passivo Circulante.

- A.

22,99%.

- B.

23,54%.

- C.

19,47%

- D.

29,54%.

- E.

26,05%.

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Com base nos critérios legais e doutrinários sobre a avaliação dos elementos patrimoniais, assinale a opção correta.

- A.

O valor de mercado dos bens destinados a venda é o de sua provável realização acrescido das despesas necessárias à venda.

- B.

A amortização corresponde à perda de valor de direitos, quando não é possível se estimar seu prazo de existência ou utilização.

- C.

As obrigações em moeda estrangeira devem ser atualizadas, na data do balanço, à taxa cambial média do exercício.

- D.

As participações societárias avaliadas pelo custo de aquisição devem ser deduzidas de provisões para perdas prováveis na sua realização, quando tais perdas forem consideradas definitivas.

Contabilidade Privada - Geral - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

Com base em Norma Brasileira de Contabilidade (NBC) pode- se afirmar sobre Contas de Compensação que, exceto:

- A.

As contas de compensação se destinam ao registro de atos relevantes cujos efeitos possam se traduzir em modificações no patrimônio da entidade

- B.

A escrituração das contas de compensação será obrigatória nos casos em que se obrigue especificamente.

- C.

As contas de compensação constituem sistema próprio.

- D.

As contas de compensação devem integrar a estrutura de Plano de Contas.

- E.

As contas de compensação constituem sistema não próprio.

É o método de registro contábil que efetua o registro em cada conta, por movimentação ou inventário, mas sem considerar os efeitos do mesmo evento econômico em contas de contrapartida.

Assinale a alternativa que corresponde à definição acima.

- A. Partidas Dobradas.

- B. Partidas Simples.

- C. Partidas Complexas.

- D. Partidas Uniformes.

- E. Partidas Contábeis.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2006

Na auditoria da Demonstração de Resultado do Exercício de uma companhia, foi constatado pelo auditor:

I. Um prêmio de seguro pago no dia 1o de julho do exercício, no valor de R$ 84.000,00, com vigência de dois anos, a partir dessa data, foi lançado integralmente como despesa.

II. Duplicatas aceitas por uma empresa cliente no valor de R$ 30.000,00, com pagamento atrasado em mais de dez meses, sem perspectiva nenhuma de recebimento, que estão classificadas no ativo circulante da companhia auditada.

III. A depreciação de um imóvel da companhia adquirido por R$ 500.000,00, com vida útil estimada de 25 anos, não tinha sido contabilizada.

Em função dos ajustes corretamente efetuados pelo auditor, o resultado do exercício

- A. aumentou em R$ 13.000,00.

- B. aumentou em R$ 3.000,00.

- C. ficou inalterado.

- D. diminuiu em R$ 9.000,00.

- E. diminuiu em R$ 29.000,00.

Contabilidade Privada - Geral - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

Com base em Norma Brasileira de Contabilidade (NBC) a informação contábil deve ser revestida de atributos, dentre os quais

- A.

Certeza, Compreensibilidade, Tempestividade.

- B.

Confiabilidade, Tempestividade, Compreensibilidade Comparabilidade.

- C.

Certeza, Confiabilidade, Tempestividade, Compreensibilidade.

- D.

Risco calculado, Compreensibilidade, Tempestividade

- E.

Risco calculado, Confiabilidade, Tempestividade, Comparabilidade

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc