Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Julgue os itens seguintes, relativos à administração financeira.

Os investimentos de uma organização devem ser lançados no lado esquerdo do balanço patrimonial.

- C. Certo

- E. Errado

Considere as afirmações a seguir, relativas a transações e eventos subseqüentes ao término do exercício social a que se referem as demonstrações contábeis auditadas:

I. A emissão de debêntures e ações não é considerada evento subseqüente relevante.

II. Eventos subseqüentes, após a divulgação das demonstrações contábeis, não devem ser considerados pelo auditor, uma vez que ele não pode emitir um novo parecer.

III. Caso os eventos subseqüentes não sejam revelados adequadamente pela companhia, o auditor deve mencioná-los, como ressalva ou em parágrafo de ênfase, em seu parecer.

IV. A desapropriação de bens da companhia pelo Poder Público é considerada um evento subseqüente relevante.

Está correto o que se afirma APENAS em

- A. I e II.

- B. I e III.

- C. II e III.

- D. II e IV.

- E. III e IV.

Considerando a equação fundamental do patrimônio, o estado patrimonial que implica em uma situação denominada de "passivo a descoberto" é aquele quando

- A.

existem obrigações exigíveis por terceiros no curto prazo em excesso ao valor total de bens e direitos realizáveis no curto prazo, de forma que parte das exigibilidades de curto prazo não encontra correspondência em valores do ativo de curto prazo.

- B.

existe um excesso de obrigações exigíveis por terceiros em relação ao valor total dos bens e direitos da entidade, ou seja, parte das exigibilidades não encontra correspondência em valores do ativo.

- C.

existem obrigações exigíveis por terceiros no longo prazo em excesso ao valor total de bens e direitos realizáveis no longo prazo, de forma que parte das exigibilidades de longo prazo não encontra correspondência em valores do ativo de longo prazo.

- D.

existem contas no passivo da entidade que registram valores de compensação e cujo total supera o valor total do patrimônio líquido, tornando-o negativo.

- E.

existem dívidas exigíveis que não foram liquidadas em seu prazo e houve o requerimento da falência da entidade por parte dos credores.

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

As análises contidas na administração financeira e na contabilidade empresarial são importantes para fundamentar a tomada de decisão no âmbito das empresas. Acerca desse assunto, julgue os itens a seguir.

No balanço patrimonial, o ativo circulante e o imobilizado são considerados de longo prazo porque permanecem nos livros da empresa durante pelo menos um ano.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Fundação João Pinheiro (FJP) - 2006

Para a elaboração da Demonstração das Origens e Aplicações (DOAR), referente ao exercício de 2005, as seguintes informações estavam disponíveis (em R$):

Em 31/12/2005, o total das origens de recursos, demonstrado na DOAR, foi igual a:

- A.

R$ 20.400

- B.

R$ 27.300

- C.

R$ 42.200

- D.

R$ 43.600

- E.

R$ 49.000

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2006

A empresa Mercearia Merck S/A, baseada em sua experiência de perdas no recebimento de clientes, no exercício de 2005, constituiu uma provisão para perdas no valor de R$ 1.350,00. No exercício de 2006, a empresa deu baixa em créditos no valor de R$ 930,00 e chegou ao fim do exercício com valores a receber no montante de R$ 60.000,00.

Considerando-se a necessidade da constituição de nova provisão à base de 3% dos créditos que vão a balanço, pode-se dizer que, com a adoção dessa medida, o lucro da empresa será reduzido em

- A.

R$ 2.310,00.

- B.

R$ 1.800,00.

- C.

R$ 1.380,00.

- D.

R$ 870,00.

- E.

R$ 450,00.

De acordo com o princípio contábil da confrontação das receitas e despesas, é correto afirmar-se que:

- A.

não se pode comprar uma máquina para uma empresa e lançar o valor de sua compra contra o resultado do mês em que foi comprada, pois naquele momento ela não estava gerando receita.

- B.

Pode-se comprar uma máquina para uma empresa e lançar o valor de sua compra contra o resultado do mês em que foi comprada, pois naquele momento ela já estava gerando receita.

- C.

não se pode comprar uma máquina para uma empresa e lançar o valor de sua compra contra o resultado do mês em que foi comprada, pois naquele momento ela já estava gerando receita.

- D.

não se pode comprar uma máquina para uma empresa e não lançar o valor de sua compra contra o resultado do mês em que foi comprada, pois naquele momento ela estava gerando receita operacional.

- E.

pode-se comprar uma máquina para uma empresa do setor público e lançar o valor de sua compra contra o resultado do mês imediatamente após ao que foi comprada, pois naquele momento ela poderia estar gerando receita.

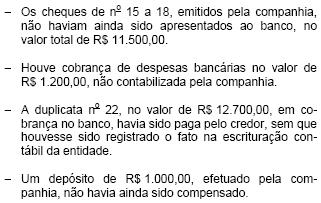

O saldo da conta corrente da entidade auditada no Banco Mineiro do Sul S/A em 31.12.2005 era de R$ 158.000,00, credor. Na mesma data, o saldo da mesma conta corrente na escrituração contábil da companhia era de R$ 136.000,00, devedor. No procedimento de conciliação bancária, nessa mesma data, o auditor constatou que

Efetuados os ajustes correspondentes, o valor correto do saldo da conta corrente bancária da entidade é de, em R$:

- A. 149.300,00

- B. 147.500,00

- C. 146.500,00

- D. 145.300,00

- E. 137.000,00

As principais causas que fazem variar o saldo do grupo patrimônio líquido no balanço patrimonial de uma entidade com fins lucrativos são

- A.

o investimento inicial de capital e posteriores aumentos ou reduções de capital, bem como a constituição de reservas de lucro.

- B.

o resultado obtido pelo confronto entre receitas e despesas do período, bem como o investimento inicial de capital e posteriores aumentos ou reduções de capital.

- C.

o investimento inicial de capital e posteriores incorporações das reservas de lucro, de capital e de reavaliação.

- D.

o resultado obtido pelo confronto entre receitas e despesas do período, bem como o investimento inicial de capital e posteriores incorporações das reservas de capital.

- E.

o investimento inicial de capital e posteriores aumentos ou reduções de capital, bem como as posteriores incorporações das reservas de lucro.

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Com fundamento na doutrina e na legislação contábil, julgue os itens a seguir. Pelo critério da contraposição de receitas e despesas, todos os custos e despesas incorridos em relação à receita realizada de um determinado período devem ser registrados nesse mesmo período, incluindo-se provisões para revisões, reposições e garantias asseguradas em contratos de fornecimento de bens e prestação de serviços.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc