Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

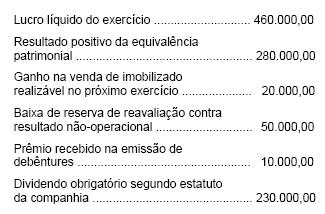

As seguintes informações foram extraídas dos registros contábeis e fiscais da Cia. Blumenau (valores em R$)

Consultado pela companhia se poderia constituir reserva de lucros a realizar, o auditor corretamente afirmou que o valor da reserva deveria ser, em R$;

- A. 20.000,00

- B. 30.000,00

- C. 50.000,00

- D. 60.000,00

- E. 70.000,00

O Regime de Caixa se define como uma

- A. modalidade contábil que considera, para a apuração do resultado do exercício, apenas os pagamentos e recebimentos ocorridos efetivamente no exercício.

- B. modalidade contábil que considera, para a apuração do resultado do exercício, apenas os recebimentos ocorridos efetivamente no exercício.

- C. modalidade contábil que considera, para a apuração do resultado do exercício, apenas os pagamentos ocorridos efetivamente no exercício.

- D. modalidade contábil que considera os fatos contábeis ocorridos durante o exercício, para fins de apuração dos seus resultados.

- E. norma contábil pela qual os ingressos públicos e os custos são atribuídos ao exercício a que pertencem, embora recebidos e pagos em outros exercícios.

Uma determinada empresa propôs a um dos seus fornecedores liquidar, antecipadamente, uma duplicata a pagar no valor de R$ 60.000,00 com vencimento em 90 dias. A proposta foi aceita e a transação foi efetuada, resgatando-se a duplicata com desconto de 10%. Esse fato administrativo, de acordo com a doutrina, será classificado quanto à sua natureza como sendo:

- A.

permutativo.

- B.

modificativo.

- C.

misto diminutivo.

- D.

misto aumentativo.

- E.

modificativo-aumentativo.

Assinale a alternativa que identifica o livro contábil onde figuram registradas as movimentações a débito e a crédito ocorridas no conjunto de contas patrimoniais e de resultado.

- A.

Livro Diário

- B.

Livro Caixa

- C.

Livro Auxiliar

- D.

Livro Razão

- E.

Livro de Entradas e Saídas

Ao proceder a destinação do resultado, o valor que deverá ser apropriado para a Reserva Legal:

- A. 10

- B. 52

- C. 101

- D. 305

- E. 497

Assinale, abaixo, a única afirmativa verdadeira, em relação às normas brasileiras em vigor para a escrituração contábil.

- A.

O Diário é um livro contábil de uso obrigatório utilizado para resumir e totalizar os lançamentos efetuados no livro Razão.

- B.

O Razão é o livro utilizado para registro de toda a escrituração contábil, devendo nele ser lançados todos os atos ou operações decorrentes das atividades empresariais.

- C.

Os valores apurados no inventário devem ser relacionados no livro Registro de Inventário de acordo com as normas regulamentares, não sendo obrigatória a indicação das quantidades.

- D.

O órgão competente para autenticação do Diário, no caso de empresas exclusivamente prestadoras de serviços, ou seja, as sociedades civis, é o Cartório de Registro Civil de Pessoas Jurídicas.

- E.

O livro Razão não está dispensado de registro e autenticação nos órgãos de registro de comércio, nem nas juntas comerciais.

Uma empresa recebe pagamento adiantado para montagem de um equipamento que deverá ser entregue em 18 meses. Sabendo que o exercício contábil obedece ao prazo de 12 meses, o registro dessa operação consistirá em lançamento de:

- A.

débito na conta caixa no ativo circulante e crédito na conta receitas de vendas no passivo circulante.

- B.

crédito na conta caixa no ativo circulante e débito na conta receitas de vendas posteriormente encerrada na demonstração do resultado do exercício.

- C.

débito na conta caixa no ativo circulante e crédito na conta receitas recebidas antecipadamente como resultado de exercícios futuros no passivo.

- D.

crédito na conta caixa no ativo circulante e débito na conta receitas de vendas antecipadas no passivo exigível a longo prazo.

- E.

débito na conta clientes no ativo circulante e crédito na conta receitas de vendas no passivo circulante.

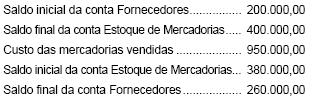

A Cia. Novo Horizonte elabora a demonstração do fluxo de caixa pelo método direto. São dadas as seguintes informações extraídas de sua contabilidade, referentes ao exercício de 2005, em R$:

O valor pago pela companhia a fornecedores no exercício de 2005 correspondeu a, em R$:

- A. 950.000,00

- B. 910.000,00

- C. 890.000,00

- D. 870.000,00

- E. 840.000,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2006

Ao atualizar a escrituração das contas de resultado, que estavam contabilizadas de acordo com o regime contábil de caixa, a empresa Horizontal S/A verificou que havia despesas pagas, mas não vencidas, no valor de R$ 4.000,00; receitas recebidas, mas não vencidas, no valor de R$ 3.800,00; despesas vencidas, mas não pagas, no valor de R$ 2.500,00; e receitas vencidas, mas não recebidas, no valor de R$ 5.300,00.

Ao ajustar o resultado aos ditames do princípio contábil de competência, o lucro do exercício, certamente, será aumentado em

- A.

R$ 2.600,00.

- B.

R$ 2.800,00.

- C.

R$ 3.000,00.

- D.

R$ 4.700,00.

- E.

A variação será nula: mais R$ 1.500,00, menos R$ 1.500,00.

A empresa Comercial do Ponto Ltda., ao contabilizar a quitação, por via bancária, de uma duplicata no valor de R$ 600,00, com acréscimo de 10% relativos a juros, terá de efetuar o seguinte lançamento no livro Diário (omitindo-se data e históricos para simplificação):

- A.

- B.

- C.

- D.

- E.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc