Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Ao estruturar a demonstração do resultado do exercício é possível determinar o valor do lucro do período. Dessa maneira, o saldo da conta de lucros ou prejuízos acumulados, antes da incorporação do resultado do período, é igual a

Ao estruturar a demonstração do resultado do exercício é possível determinar o valor do lucro do período. Dessa maneira, o saldo da conta de lucros ou prejuízos acumulados, antes da incorporação do resultado do período, é igual a

- A. R$ 47.400,00.

- B. R$ 34.700,00.

- C. R$ 61.900,00.

- D. R$ 25.940,00.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2006

A empresa Norte Sul Comercial S/A, para encerrar o exercício de 2006, mandou listar a seguinte relação de contas:

Ao contabilizar o encerramento das contas de resultado, a empresa vai apurar um lucro operacional bruto da ordem de

- A.

R$ 3.240,00.

- B.

R$ 2.940,00.

- C.

R$ 1.340,00.

- D.

R$ 600,00.

- E.

R$ 60,00.

Os materiais de expediente adquiridos pela empresa em grandes quantidades, para utilização posterior, deverão ser contabilizados no momento da compra:

- A.

A débito de uma conta de despesa.

- B.

A débito de uma conta de estoque

- C.

A débito de uma conta de despesa e posteriormente a crédito de uma conta de estoque.

- D.

A débito de uma conta de obrigação.

- E.

A crédito de uma conta de estoque

O lucro líquido do exercício de 2005 da Cia. Belo Horizonte foi de R$ 300.000,00. O patrimônio líquido da companhia, já computado esse resultado, era de R$ 1.100.000,00. Ao ser efetuada a auditoria externa, constatou-se que a sociedade tinha deixado de constituir a reserva legal no exercício em curso. Em 31.12.2004, o saldo credor dessa reserva era de R$ 215.000,00. Após o lançamento do ajuste sugerido pelo auditor, de acordo com normas vigentes, a reserva legal foi acrescida da importância correspondente a, em R$:

- A. 15.000,00

- B. 12.500,00

- C. 10.000,00

- D. 7.500,00

- E. 5.000,00

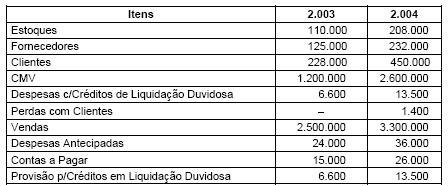

Instruções: Das demonstrações publicadas da Cia. Poente foram extraídas algumas informações organizadas na tabela abaixo. Com base nesses dados, identifique os valores, em (R$), solicitados nas questões de números 78 a 80.

Valor pago aos fornecedores no último período:

- A. 2.591.000,00

- B. 2.698.000,00

- C. 2.725.000,00

- D. 2.808.000,00

- E. 2.906.000,00

Com base na doutrina e na legislação contábil, julgue os itens que se seguem.

A elaboração de um plano de contas compatível e adequado a cada empresa pressupõe o estudo de sua natureza e objeto, bem como dos tipos de transações que provavelmente serão realizadas por essa empresa.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Assinale a opção correspondente ao valor da demonstração do resultado do exercício (DRE), antes do imposto de renda e da contribuição social.

Assinale a opção correspondente ao valor da demonstração do resultado do exercício (DRE), antes do imposto de renda e da contribuição social.

- A. R$ 39.557,00

- B. R$ 27.557,00

- C. R$ 14.757,00

- D. R$ 7.757,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2006

A empresa Mercadóloga S/A, em 2006, apurou lucro operacional líquido de R$ 322.000,00, receitas não operacionais de R$ 75.000,00 e despesas não operacionais de R$ 92.000,00.

No aludido exercício social, a empresa mandou provisionar imposto de renda e contribuição social sobre o lucro, no valor de R$ 105.000,00, e destinou participação de 10 % para os empregados, 10% para administradores, 5% para reserva legal, além de 50% sobre o lucro ajustado para dividendo mínimo obrigatório.

Após a contabilização dos eventos acima citados a empresa vai evidenciar, no fim da Demonstração do Resultado de Exercício, o lucro líquido no valor de

- A.

R$ 160.000,00.

- B.

R$ 152.000,00.

- C.

R$ 153.900,00.

- D.

R$ 76.950,00.

- E.

R$ 162.000,00.

De acordo com as formalidades da escrituração contábil brasileira, assinale a alternativa correta.

I. As entidades brasileiras devem manter um sistema de escrituração uniforme dos seus atos e fatos administrativos, através de processo manual, mecanizado ou eletrônico.

II. Os registros contábeis devem ser confeccionados em moeda corrente nacional e em ordem cronológica de dia, mês e ano.

III. A terminologia utilizada no registro contábil deve expressar o verdadeiro significado das transações.

IV. É admitido o uso de códigos e/ou abreviaturas, nos históricos dos lançamentos, desde que permanentes e uniformes, devendo constar, em elenco identificador, no "Diário" ou em registro especial revestido das formalidades extrínsecas.

V. A escrituração contábil é atribuição e responsabilidade exclusiva do Contabilista legalmente habilitado.

- A. Apenas uma afirmativa está certa.

- B. Apenas duas afirmativas estão certas.

- C. Apenas três afirmativas estão certas.

- D. Apenas quatro afirmativas estão certas.

- E. Todas as afirmativas estão certas.

Qualquer que seja o tipo da entidade, a conta a ser creditada no lançamento de constituição do capital será sempre:

- A.

caixa.

- B.

veículos.

- C.

investimentos.

- D.

capital

- E.

sócios conta capital

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc