Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

O lançamento: Lucros ou Prejuízos Acumulados

a Resultado do Exercício

Indica ter sido apurado resultado

- A.

negativo no exercício, absorvido pela conta Resultado do Exercício.

- B.

negativo no exercício, absorvido pelo saldo da conta Lucros ou Prejuízos Acumulados de exercícios anteriores.

- C.

positivo no exercício, absorvendo saldo da conta Lucros Acumulados.

- D.

aumento do exigível a longo prazo.

- E.

positivo no exercício, transferido para a conta Lucros Acumulados.

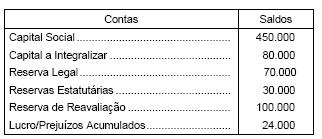

Na apuração do resultado líquido do exercício da Cia Serrado é identificado um resultado líquido positivo de 150.000. Os estatutos da empresa determinam que os lucros líquidos devam ser distribuídos de acordo com os seguintes parâmetros: 40% para acionistas, 10% para Reservas Estatutárias e a Reserva Legal conforme determina a legislação.

Nos livros da empresa, antes dos registros da distribuição do resultado do exercício, foram identificados nas contas a seguir, os seguintes saldos: (Valores em R$)

- A. 20.000

- B. 15.000

- C. 7.500

- D. 4.000

- E. 2.500

Contabilidade Privada - Princípios de Contabilidade - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Com base nos conceitos derivados do princípio contábil do custo como base de valor, assinale a opção correta.

- A.

Bens recebidos em doação não integram o ativo porque não representam dispêndio para a empresa.

- B.

O fundo de comércio não é contabilizado, pois seu valor é subjetivo e sujeito a grandes oscilações.

- C.

Os bens produzidos pela própria empresa são incorporados ao ativo mediante a aplicação do critério de custeio por absorção.

- D.

O custo histórico corrigido é o critério hoje adotado no Brasil para avaliação dos bens do ativo permanente.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Getúlio Vargas (FGV) - 2006

Com base no enunciado, considere, ainda, que a Cia. Comercial Fernanda avalie seu estoque pelo PEPS e que, no dia 28/08/2006, venda 180 unidades da mercadoria "Amor" pelo preço unitário de $ 50,00. Lembre-se de que a Cia. Comercial Fernanda é contribuinte do ICMS pela movimentação econômica (20%), do IR pelo Presumido (5% da receita), da CS (2,5% da receita), de PIS (0,5%) e da COFINS (3%). Com base, somente, nessas informações, apure o Lucro Bruto relativo à transação de 28/08/2006 (valores arredondados).

- A.

$ 2.408,00

- B.

$ 2.414,70

- C.

$ 4.470,30

- D.

$ 4.477,00

- E.

$ 6.653,60

Contabilidade Privada - Resultado - Fundação CEFETBAHIA / Centro Federal de Educação Tecnológica da Bahia (CEFETBAHIA) - 2006

A regra correta de contabilização de ajustes de Despesas e Receitas, quando do encerramento do exercício, é:

- A.

Os seguros antecipadamente pagos em 2005 e que beneficiarão o exercício de 2006, ficarão representados em contas passivas.

- B.

Salários relativos a Dezembro/05 e ainda não pagos: somente serão contabilizadas as despesas quando do seu efetivo pagamento.

- C.

Os valores recebidos antecipadamente por prestação de serviços em 2005, constituirão direitos da empresa e figurarão no Ativo Circulante.

- D.

Os serviços prestados em dezembro/2005 e que serão recebidos em 2006, terão registro de suas receitas somente quando de seu efetivo recebimento.

- E.

Aluguéis relativos a Dezembro/05 e ainda não pagos: por ocasião do balanço/2005, leva-se a débito de Despesas de Aluguel, creditando a conta patrimonial passiva que represente a obrigação de aluguéis a pagar.

Com base nos saldos das rubricas apresentadas a seguir, responda as questões de 14 a 25.

Com base no Balanço Patrimonial, assinale o valor do Passivo Circulante, no exercício de 2005.

- A. R$ 19.325,00

- B. R$ 28.500,00.

- C. R$ 27.575,00

- D. R$ 24.243,00.

- E. R$ 33.695,20

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca da divulgação das demonstrações contábeis e das peculiaridades que as caracterizam, julgue os itens subseqüentes.

Ao se registrar a baixa de ativo com valor contábil igual a zero, pelo perecimento, há decréscimo no total do ativo e no resultado do exercício.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Fundação José Pelúcio Ferreira (FJPF) - 2006

Na Demonstração das Origens e Aplicações de Recursos, as origens dos recursos podem ser agrupadas em:

- A.

dividendos distribuídos;

- B.

redução do passivo exigível a longo prazo;

- C.

aumento do ativo realizável a longo prazo, dos investimentos e do ativo diferido;

- D.

aquisição de direitos do ativo imobilizado;

- E.

realização do capital social e contribuições para reservas de capital.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Getúlio Vargas (FGV) - 2006

Baseando-se também nas informações da questão 32, apure o valor do COFINS a Recolher pela Cia. Comercial Fernanda.

- A.

$ 34,00

- B.

$ 45,00

- C.

$ 204,00

- D.

$ 210,00

- E.

$ 270,00

Com base nos saldos das rubricas apresentadas a seguir, responda as questões de 14 a 25.

Com base no Balanço Patrimonial, assinale o valor do Patrimônio Líquido, no exercício de 2005.

- A. R$ 168.779,85.

- B. R$ 227.500,00.

- C. R$ 268.779,85.

- D. R$ 130.030,32

- E. R$ 197.245,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc