Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A adoção, pelas empresas, do regime de competência faz com que as:

- A.

despesas sejam contabilizadas somente quando do seu pagamento.

- B.

receitas sejam contabilizadas somente quando de seu recebimento.

- C.

receitas sejam contabilizadas quando geradas e as despesas, quando incorridas, independente de seu recebimento ou pagamento.

- D.

receitas sejam contabilizadas quando geradas, já recebidas ou não, e as despesas quando incorridas, mas só quando for realizado o seu efetivo pagamento.

- E.

receitas sejam contabilizadas quando geradas, e as despesas, quando incorridas, mas somente reconhecidas quando do efetivo recebimento ou pagamento.

Para a tomada de decisão, o parecer pericial contábil tem como objetivo, na esfera extra-judicial, subsidiar

- a.

as partes.

- b.

o juiz.

- c.

o advogado de defesa e o juiz.

- d.

o advogado de acusação e o juiz.

- e.

o árbitro e as partes.

A Cia. P&G Informática apresentou, em 31/12/05, o seguinte balancete:

Com base, exclusivamente, nos dados acima, o saldo do Ativo Circulante do Balanço Patrimonial, extraído em 31/12/05,

- A. 309.066,00

- B. 639.515,00

- C. 641.465,00

- D. 657.115,00

- E. 659.065,00

Com base nos saldos das rubricas apresentadas abaixo, responda as questões de 28 a 48.

Nota

: Identifique dentre as fórmula abaixo, a que corresponde a cada uma das questões acima:

Com base no Balanço Patrimonial, assinale a alternativa que indica o valor do Ativo Total, no exercício de 2005.

- A.

R$ 390.325,00.

- B.

R$ 282.500,00.

- C.

R$ 327.575,00.

- D.

R$ 394.243,00.

- E.

R$ 342.438,54.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2006

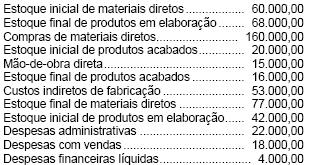

Considere os dados a seguir:

Considerando apenas essas informações, extraídas da contabilidade da Cia. Rio Negro, o Custo dos Produtos Vendidos, no período, correspondeu a, em R$:

- A. 145.000,00 ()

- B. 167.000,00

- C. 185.000,00

- D. 189.000,00

- E. 211.000,00

A publicação das Demonstrações Contábeis das sociedades seguradoras, de capitalização e entidades abertas de previdência complementar deve ser, obrigatoriamente, feita em período:

- a.

anual

- b.

bimestral

- c.

quadrimestral

- d.

semestral

- e.

trimestral

Com base nos saldos das rubricas apresentadas abaixo, responda as questões de 28 a 48.

Nota

: Identifique dentre as fórmula abaixo, a que corresponde a cada uma das questões acima:

Com base no Balanço Patrimonial, assinale a alternativa que indica o valor do Patrimônio Líquido, no exercício de 2005.

- A.

R$ 268.789,85.

- B.

R$ 327.550,00.

- C.

R$ 317.055,04

- D.

R$ 330.030,32.

- E.

R$ 297.425,00.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

Devem ser incluídos no cálculo de apuração da Receita Bruta de Vendas de uma empresa industrial valores provenientes de:

- A.

Resultado da Equivalência Patrimonial (Equity);

- B.

Despesa de Leasing Back;

- C.

Crédito-prêmio recebido por exportações incentivadas;

- D.

Variação Cambial Positiva sobre Empréstimos tomados;

- E. Receitas Financeiras.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2006

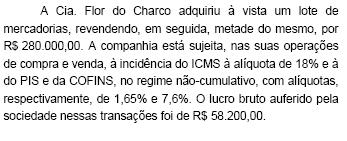

Instruções: Utilize as informações a seguir, para responder às questões de números 14 e 15.

O custo das mercadorias vendidas na mencionada operação de venda foi igual a, em R$:

- A. 143.400,00

- B. 145.500,00

- C. 166.780,00

- D. 171.400,00

- E. 200.000,00

A consolidação operacional das demonstrações financeiras consiste em apresentar o conglomerado financeiro como se fosse uma única entidade econômica. De acordo com o COSIF, as demonstrações contábeis consolidadas exigidas nos termos da legislação vigente são:

- A. Balancete e Balanço Consolidado, Demonstração Consolidada de Resultado e Demonstração Consolidada das Origens e Aplicações de Recursos.

- B. Demonstração Consolidada dos Fluxos de Caixa, Demonstração Consolidada das Mutações Patrimoniais, Balanço Consolidado e Demonstração Consolidada de Resultado.

- C. Balanço Consolidado, Demonstração Consolidada de Resultado e Demonstração Consolidada das Origens e Aplicações de Recursos, Demonstração Consolidada das Mutações Patrimoniais.

- D. Demonstração Consolidada da Conta Lucros Prejuízos Acumulados, Balancete e Balanço Consolidado e Demonstração Consolidada de Resultado.

- E. Balanço Consolidado, Demonstração Consolidada de Resultado e Demonstração Consolidada das Origens e Aplicações de Recursos e os Fluxos de Caixa de cada uma das empresas componentes do grupo.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc