Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Analise as afirmações a seguir em relação aos Princípios Fundamentais de Contabilidade.

I – Segundo o Princípio da Competência considera-se incorrida uma despesa no surgimento de um passivo, sem o correspondente ativo.

II – Em observância ao Princípio da Prudência, o Contador deve sempre considerar o maior valor para os componentes do ativo e o menor para os do passivo.

III – Com relação ao Princípio da Oportunidade, só devem ser registradas as variações patrimoniais em que não exista dúvida de sua ocorrência.

Está(ão) correta(s) apenas a(s) afirmação(ões):

- A.

I

- B.

II

- C.

III

- D.

I e III

- E.

II e III

Com base nos saldos das rubricas apresentadas abaixo, responda as questões de 28 a 48.

Nota

: Identifique dentre as fórmula abaixo, a que corresponde a cada uma das questões acima:

Com base no Balanço Patrimonial, assinale a alternativa que indica o porcentual de variação ocorrido no Patrimônio Líquido entre os exercícios 2005/2004.

- A.

22,99%.

- B.

19,54%.

- C.

17,96%.

- D.

19,54%.

- E.

15,35%

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

Para determinação do lucro real (tributável), pode ser excluído do lucro líquido o valor correspondente a:

- A. provisões não dedutíveis;

- B. participações pagas a administradores;

- C. despesas com brindes;

- D. despesas com alimentação de sócios;

- E. dividendos recebidos de outras pessoas jurídicas.

De acordo com a NBC-T 3.7, aprovada pela resolução 1010/05 do CFC (Conselho Federal de Contabilidade), que dispõe sobre a Demonstração do Valor Adicionado (DVA), identifique a alternativa que contenha somente itens que devem ser considerados como "valor adicionado recebido em transferência", na DVA:

- A.

Perdas na realização de ativos e resultado da equivalência patrimonial.

- B.

Receitas financeiras e resultados não operacionais.

- C.

Aluguéis recebidos e receitas financeiras.

- D.

Royalties recebidos e resultados não operacionais.

- E.

Perdas na realização de ativos e resultados não operacionais.

Acerca do registro das operações típicas de empresas comerciais, julgue os itens subseqüentes.

O registro da aquisição de computadores com pagamento de R$ 5.000,00 a vista e R$ 2.500,00 a prazo proporcionará acréscimo ao ativo permanente de R$ 5.000,00. O lançamento contábil que representa esse evento é o seguinte.

Débito - computadores . . . . . . . . . . . . . . . . . R$ 7.500,00

Crédito - conta a pagar . . . . . . . . . . . . . . . . . R$ 2.500,00

Crédito - bancos . . . . . . . . . . . . . . . . . . . . . . R$ 5.000,00

- C. Certo

- E. Errado

Contabilidade Privada - Princípios de Contabilidade - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca da elaboração, da divulgação e da análise das demonstrações contábeis, julgue os itens seguintes.

Ao apresentar as demonstrações contábeis, o contador evidenciará os componentes patrimoniais segundo os princípios fundamentais de contabilidade (PFC). Assim, caso exista divergência de valores a registrar de um mesmo item do passivo, o contador deverá registrar o maior valor observado.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - CONSULPLAN Consultoria (CONSULPLAN) - 2006

Numa Demonstração das Origens e Aplicações de Recurso, as origens dos recursos somaram R$1.300,00. *Outros dados pertinentes:

- A.

R$ 800,00

- B.

R$ 1.900,00

- C.

R$ 1.100,00

- D.

R$ 2.500,00

- E.

R$ 1.300,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

Considere a evolução do lucro bruto da CIA GAMA:

- A. o índice referente a 31/12/2004 é 113;

- B. o lucro bruto aumentou 113% em 2004;

- C. o lucro bruto caiu 74% em 2005;

- D. o índice referente a 2005 é -26;

- E.

ainda que houvesse inflação, seus efeitos não distorceriam os resultados da análise.

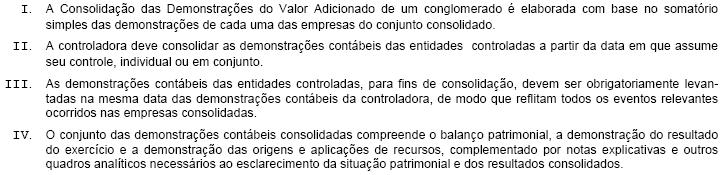

Em relação ao processo de consolidação das demonstrações contábeis considere as seguintes afirmações:

Está correto o que se afirma APENAS em

- A. I e II.

- B. I e IV.

- C. II e III.

- D. II e IV.

- E. III e IV.

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

A Contabilidade, que estuda os fenômenos ocorridos com o patrimônio ou a riqueza aziendal, é fundamental para avaliar o desempenho das organizações econômicas. Utilizando os princípios básicos dessa ciência, julgue os próximos itens.

O valor a recolher, referente ao pagamento de imposto sobre circulação de mercadorias e serviços (ICMS), incidente sobre vendas, é registrado no passivo, por representar obrigação.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc