Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A Cia. ABC apresentou o seguinte Balancete em abril de 2005: Em maio de 2005, a empresa realizou as seguintes operações:

Com base nos dados acima e considerando as normas

contábeis e a legislação em vigor, o saldo da conta Bancos

Conta Movimento, após as operações, será, em reais, de:

- A. 33.000,00

- B. 32.500,00

- C. 32.000,00

- D. 29.500,00

- E. 24.500,00

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Instituto Nacional de Educação (CETRO) - 2006

Para fins de elaboração da Demonstração de Origens e Aplicação de Recursos (DOAR), o valor do ganho proveniente da alienação de bens do ativo imobilizado deve ser computado como um

- A.

item positivo no grupo das origens de terceiros.

- B.

item negativo no grupo das origens de terceiros.

- C.

item positivo no grupo das origens das operações e negativo no grupo das origens de terceiros.

- D.

item negativo no grupo das origens das operações.

- E.

item positivo no grupo das origens das operações.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2006

A Empresa Lucro Duvidoso S.A. teve o seguinte fluxo de liquidações de Receitas e Despesas:

De acordo com essas informações a empresa obteve, respec- tivamente, pelo Regime de Caixa e pelo Regime de Competência, os seguintes resultados:

- A.

prejuízo de R$ 1.250 e lucro de R$ 1.250.

- B.

prejuízo de R$ 11.650 e lucro de R$ 11.650.

- C.

lucro de R$ 1.250 e prejuízo de R$ 11.650.

- D.

lucro de R$ 11.650 e prejuízo de R$ 1.250.

- E.

lucro de R$ 15.000 e lucro de R$ 15.000.

Evidenciará a distribuição do resultado apurado no exercício a demonstração contábil:

- A.

do Fluxo do Caixa.

- B.

do Balanço Patrimonial.

- C.

de Resultado do Exercício.

- D.

das Mutações do Patrimônio Líquido.

- E.

de Origens e Aplicações.

Contabilidade Privada - Geral - Fundação CEFETBAHIA / Centro Federal de Educação Tecnológica da Bahia (CEFETBAHIA) - 2006

Sobre Notas Explicativas, analise as proposições abaixo.

I. Fornecem informações de gravames sobre bens do Ativo.

II. Indicam os principais critérios de avaliação dos elementos patrimoniais.

III. Fornecem informações sobre Operações de Arrendamento Mercantil, quando relevantes.

Das proposições acima, está(ão) correta(s)

- A.

I, apenas.

- B.

II, apenas.

- C.

III, apenas.

- D.

I e II, apenas.

- E.

I, II e III

A empresa X comprou, na Bolsa de Valores, ações do capital social da Cia. Y, com o objetivo de revender essas ações dentro dos próximos doze meses. Como deve a empresa X classificar tais direitos?

- A.

No Ativo Circulante, conta Investimentos Temporários a Curto Prazo.

- B.

No Ativo Realizável a Longo Prazo, conta Investimentos Temporários a Longo Prazo.

- C.

No Ativo Permanente, Investimentos, conta Participações Permanentes em Outras Sociedades.

- D.

No Patrimônio Líquido, conta Ações em Tesouraria.

- E.

No Ativo Permanente, Imobilizado, conta Participações Temporárias em Outras Sociedades.

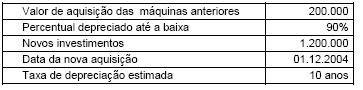

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Fundação Carlos Chagas (FCC) - 2006

Instruções: Considere as informações abaixo para responder às questões de números 82 a 84.

Em 2004, a Empresa Comercial Apolo, para melhorar o processo de atendimento dos caixas de seus supermercados, investe em tecnologia de automação dos caixas, negociando, na mesma data, seu antigo sistema de máquinas registradoras, por 40% de seu valor contábil líquido. Os dados, em R$, da movimentação desses itens foram os seguintes:

Na elaboração da Demonstração de Origens e Aplicações de Recursos, a empresa deverá

- A. adicionar às origens de recursos o valor de 20.000,00.

- B. adicionar ao resultado um ajuste de 120.000,00.

- C. realizar uma aplicação líquida de recursos de 1.000.000,00.

- D. subtrair do resultado um ajuste total de 12.000,00.

- E. evidenciar uma origem de recursos de 8.000,00.

Contabilidade Privada - Geral - Fundação CEFETBAHIA / Centro Federal de Educação Tecnológica da Bahia (CEFETBAHIA) - 2006

A alternativa correta, sobre Inventários, é:

- A.

Não é possível qualquer ajuste no valor contábil dos estoques de mercadorias.

- B.

Na elaboração dos balanços, somente são efetuados os inventários contábeis.

- C.

Como regra geral, Inventário é a descrição analítica e específica de todos os elementos patrimoniais.

- D.

O inventário físico é efetuado após o fechamento do Balanço Patrimonial e tem a finalidade única de conferência.

- E.

Nas empresas com Inventário Permanente, o Custo das Mercadorias Vendidas somente é conhecido após a contagem física dos estoques.

Contabilidade Privada - Participações Societárias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Com base na doutrina e na legislação contábil, julgue os itens que se seguem.

No aumento de capital mediante subscrição de ações, o preço de emissão deverá ser fixado levando-se em conta o valor nominal das ações e o grau de concentração do capital existente.

- C. Certo

- E. Errado

Contabilidade Privada - Geral - Fundação CEFETBAHIA / Centro Federal de Educação Tecnológica da Bahia (CEFETBAHIA) - 2006

De acordo com a Instrução Normativa 608, de 09 de janeiro de 2006, estão impedidas de optar pelo SIMPLES – Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte, as pessoas jurídicas

- A.

na condição de empresa de pequeno porte, que tenham auferido, no ano-calendário imediatamente anterior, receita bruta inferior a R$ 2.400.000,00.

- B.

na condição de microempresa, que tenham auferido, no ano-calendário imediatamente anterior, receita bruta inferior a R$ 240.000,00.

- C.

na condição de microempresa, que tenham auferido, no ano-calendário atual, receita bruta inferior a R$ 240.000,00.

- D.

que tenham sócio estrangeiro, residente no exterior.

- E.

constituídas sob a forma de sociedade limitada.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc