Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Geral - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

Em relação à análise do Relatório Demonstrativo de AIH Pagas no Processamento, assinale a alternativa incorreta.

- A.

Tomografia computadorizada e ressonância magnética em AIH de neurocirurgia, incentivo ao parto, medicamentos em AIH de transplante e nutrição enteral, dentre outros, são procedimentos pagos sem rateio, lançados no quadro de serviços profissionais.

- B.

O valor pago a todos os serviços hospitalares (SH), relativos a material, medicamentos, taxas e serviços de hotelaria são sempre iguais para procedimentos iguais.

- C.

Mesmo quando não realizados SADT durante a internação, estes são pagos em função da forma de remuneração dos serviços prestados pelo Sistema que é feita "em pacote".

- D.

É um relatório de grande valia na seleção das AIH com indicativos de irregularidades, para realização de auditoria operativa.

- E.

O valor médio da AIH é um dado importante para avaliar as características da rede hospitalar.

Francisco e Paulo resolveram constituir a Empresa Garcia & Souza Ltda. em 01 jul.2005, com capital social de R$ 10.000,00, totalmente integralizado em dinheiro. As primeiras operações da empresa foram:

O saldo de caixa da empresa, em reais, após as opera-

ções, será:

- A. 4.300,00

- B. 4.700,00.

- C. 5.700,00

- D. 6.000,00.

- E. 6.300,00.

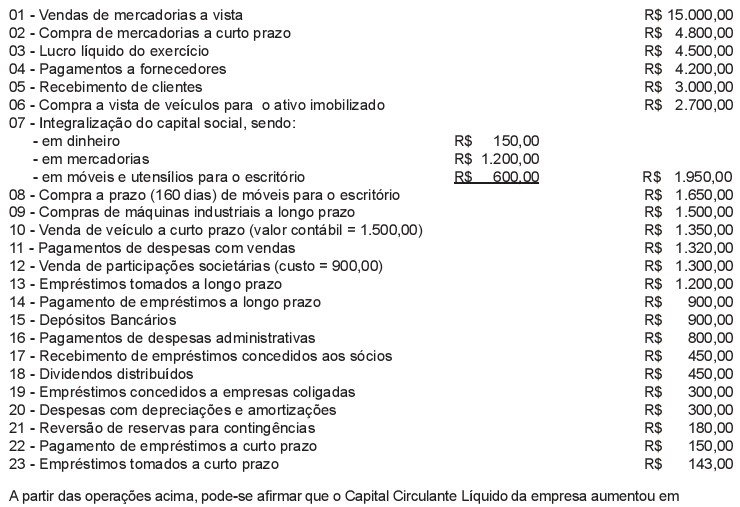

As informações abaixo são da Contabilidade da Cia. Carbonato e Cloro, relativas ao exercício de 2005:

- a.

R$ 4.800,00

- b.

R$ 4.380,00

- c.

R$ 4.200,00

- d.

R$ 4.980,00

- e.

R$ 5.100,00

Em 30 nov. 2005, a composição do fundo fixo de caixa, em reais, da Cia. Vila Nova era a seguinte:

Moeda Corrente 10.000,00

Comprovantes de Despesa 90.000,00

Total do Fundo Fixo 100.000,00

A Tesouraria da empresa, na mesma data, procedeu à reconstituição do fundo e, concomitantemente, à redução do valor do fundo fixo de caixa, de R$ 100.000,00 para R$ 50.000,00.

Os registros contábeis das medidas adotadas pela Tesouraria provocaram, nos saldos das contas do Ativo Circulante, em reais, um(a):

- A. aumento de 50.000,00

- B. aumento de 40.000,00.

- C. redução de 140.000,00

- D. redução de 90.000,00

- E. redução de 50.000,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2006

Com as informações a seguir, que foram extraídas do balancete de verificação da empresa Lucro Certo Ltda., em 31 de dezembro de 2005, responda às questões de números 25 e 26.

O resultado operacional bruto é:

- A. 5.000,00.

- B.

15.000,00.

- C.

18.000,00.

- D. 23.000,00

- E.

30.000,00

Contabilidade Privada - Operações com Mercadorias - Escola de Administração Fazendária (ESAF) - 2006

A firma Lojas Entrepostos S/A, operando mercadorias isentas de tributação, inclusive quanto a PIS e COFINS, apresentou o seguinte movimento de estoques, o qual numeramos para indicar a ordem cronológica:

1 - compra de 15 unidades por R$ 1.500,00;

2 - compra de 30 unidades por R$ 4.500,00;

3 - venda de 48 unidades por R$ 9.600,00;

4 - compra de 60 unidades por R$ 9.600,00;

5 - venda de 67 unidades por R$ 13.500,00.

Observações: O estoque inicial do período era de 18 unidades avaliado em R$1.620,00.

De acordo com essas informações podemos mensurar que o estoque final foi de apenas 8 unidades ao custo unitário de

- a.

R$ 160,00, se a avaliação for feita pelo critério UEPS.

- b.

R$ 150,00, se a avaliação for feita pelo critério PEPS.

- c.

R$ 125,00, se a avaliação for feita pelo critério Preço Médio.

- d.

R$ 90,00, se a avaliação for feita pelo critério UEPS.

- e.

R$ 90,00, se a avaliação for feita pelo critério PEPS.

Segundo a escrituração contábil o LALUR Livro de Apuração do Lucro Real é classificado como sendo

- A. principal, sistemático e obrigatório.

- B. principal, cronológico e obrigatório.

- C. auxiliar, sistemático e facultativo.

- D. principal, sistemático e facultativo.

- E. auxiliar, cronológico e obrigatório.

No balanço de 31 dez. 2004, uma determinada empresa tinha passivos de longo prazo no montante de R$ 2.500.000,00. Posteriormente, percebeu que uma parte desses passivos haviam-se transformado em passivos de curto prazo, devendo, por essa razão, ser lançados no Passivo Circulante. Os efeitos que esta transferência provocará no Balanço deverão:

- A.

determinar, caso o valor seja relevante, a elaboração de um novo Balanço Patrimonial, com o ajuste da situação relatada

- B.

gerar uma retificação de erro de exercício anterior, a ser lançada na conta Lucros ou Prejuízos Acumulados.

- C.

promover a realização de um ajuste de exercícios anteriores, a ser lançado na conta Reserva de Capita

- D.

promover a realização de um ajuste de exercícios anteriores, a ser lançado na conta Reserva de Capita

- E.

ser tratados como efeito de mudança de critério contábil e lançados na conta Lucros ou Prejuízos Acumulados

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2006

Com as informações a seguir, que foram extraídas do balancete de verificação da empresa Lucro Certo Ltda., em 31 de dezembro de 2005, responda às questões de números 25 e 26.

O resultado operacional líquido é:

- A.

5.000,00.

- B.

15.000,00.

- C.

18.000,00

- D.

23.000,00.

- E.

30.000,00

Contabilidade Privada - Geral - Fundação CEFETBAHIA / Centro Federal de Educação Tecnológica da Bahia (CEFETBAHIA) - 2006

Sobre Lucros, Reservas e Dividendos, constantes no Capítulo XVI da Lei 6404/76, a alternativa correta, é:

- A.

Do Resultado do Exercício serão deduzidos após as participações, os prejuízos acumulados e a provisão para o Imposto de Renda.

- B.

O saldo das Reservas de Lucros, inclusive para Contingências e de Lucros a Realizar, poderá ultrapassar até 25% do Capital Social.

- C.

A assembléia-geral pode, por proposta dos órgãos da administração, destinar parte do lucro líquido à formação de Reservas para Contingências.

- D.

As reservas de capital não poderão ser utilizadas para absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros.

- E.

Será constituída Reserva Legal sobre o Lucro Líquido do exercício, de 5% (cinco por cento), não podendo exceder 25% (vinte e cinco por cento) do Capital Social.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc