Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Considerando as normas da CVM (Comissão de Valores Mobiliários) referentes à consolidação de balanços, quando ocorrer um deságio sobre investimentos, na controladora, pelo fundamento econômico do valor de mercado do imobilizado (da controlada), o lançamento de eliminação do deságio deve ser

- A.

débito em conta do imobilizado consolidado e crédito na conta de deságio sobre investimentos (na controladora).

- B.

débito em conta do ativo diferido consolidado e crédito na conta de deságio sobre investimentos (na controladora).

- C.

débito na conta de deságio sobre investimentos (na controladora) e crédito em conta de resultado de exercícios futuros consolidado.

- D.

débito na conta de deságio sobre investimentos (na controladora) e crédito em conta do ativo diferido consolidado.

- E.

débito na conta de deságio sobre investimentos (na controladora) e crédito em conta do imobilizado consolidado

NAS QUESTÕES NUMERADAS DE 16 A 40, ASSINALE A ÚNICA ALTERNATIVA QUE RESPONDE CORRETAMENTE AO ENUNCIADO.

O princípio que se refere, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram, é:

- A.

competência.

- B.

oportunidade.

- C.

registro pelo valor original.

- D.

prudência.

Instruções: Considere as informações abaixo para responder às questões de números 82 a 84.

Em 2004, a Empresa Comercial Apolo, para melhorar o processo de atendimento dos caixas de seus supermercados, investe em tecnologia de automação dos caixas, negociando, na mesma data, seu antigo sistema de máquinas registradoras, por 40% de seu valor contábil líquido. Os dados, em R$, da movimentação desses itens foram os seguintes:

Essas operações geraram, no resultado líquido final apurado, em dezembro de 2004,

- A. um ganho operacional de 8.000,00.

- B. um ganho líquido final de 12.000,00.

- C. uma despesa operacional de 10.000,00.

- D. uma perda líquida não operacional de 20.000,00.

- E. uma receita operacional de 20.000,00.

Contabilidade Privada - Lançamentos - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2006

Contabilmente, o aumento das obrigações da empresa estará representado por lançamentos contábeis de

- A.

Despesas com seguros a Prêmios de Seguros a apropriar.

- B.

Provisão para perdas em estoques a Estoques.

- C.

Adiantamento de clientes a Caixa.

- D.

INSS sobre salários a Salários e Encargos.

- E.

Fornecedores a Estoques.

Contabilidade Privada - Operações com Mercadorias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

Após deduzidas da receita bruta de vendas, as deduções das vendas, os abatimentos e os impostos, apura-se:

- A. Receita Líquida;

- B. Lucro Operacional;

- C. Receita Operacional Bruta;

- D. Resultado Operacional;

- E. Lucro Antes do IR e da CSLL.

Contabilidade Privada - Escrituração - Fundação de Estudos Superiores de administração e Gerência (ESAG) - 2006

A escrituração das contas de resultado é importante porque elas refletem diretamente no aumento ou diminuição do patrimônio líquido e no resultado distribuído. Segundo as regras de escrituração e respeitando o método das partidas dobradas e o respectivo plano de contas, numa operação de uma venda de mercadorias a prazo, o estabelecimento que realiza referida transação tendo como comprador uma pessoa física deve registrar...

Assinale a alternativa para complementar, corretamente, a frase acima:

- A.

Crédito na conta de Bancos e Débito na conta Vendas.

- B.

Crédito na conta de Clientes ou Duplicatas a Receber e Débito na conta Vendas.

- C.

Débito na conta Clientes ou Duplicatas a Receber e Crédito na conta Vendas.

- D.

Débito na conta Bancos e Crédito na conta Vendas.

Contabilidade Privada - Operações com Mercadorias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

Considere os saldos abaixo:

Estoque Final – R$ 600,00

Compras – R$ 1.000,00

Estoque Inicial – R$ 9.000,00

Devolução de Compras – R$ 200,00

Sabendo-se que do total das vendas, correspondente a R$ 10.000,00, houve devoluções na ordem de R$ 250,00, podese dizer que foi apurado:

- A. resultado nulo;

- B. prejuízo de R$ 550,00

- C. lucro de R$ 550,00;

- D. prejuízo de R$ 800,00;

- E. lucro de R$ 800,00.

Contabilidade Privada - Demonstração das Mutações do Patrimônio Líquido (DMPL) - Fundação Universa (FUNIVERSA) - 2006

Analise as afirmativas abaixo e assinale a alternativa correta, quanto à Demonstração das Mutações do Patrimônio Líquido.

I - Tem como finalidade primordial evidenciar as mutações ocorridas no exercício com as contas do Patrimônio Líquido, indicando claramente e de forma sumária e coordenada, a formação e a utilização de todas as reservas (não apenas das originadas por lucros, como a DLPA), as modificações no capital da empresa e facilitando a compreensão do cálculo dos dividendos obrigatórios.

II - É obrigatória sua publicação, definida pela Lei das S.A.

III - É definida como a demonstração das movimentações ocorridas com as diversas contas que compõem o Patrimônio Líquido, durante um determinado exercício, fazendo clara indicação do fluxo de uma conta para outra e indicando a origem e o valor de cada acréscimo ou diminuição do Patrimônio Líquido.

- A. Apenas a afirmativa III está certa.

- B. Apenas a afirmativa I está certa.

- C. Todas as afirmativas estão certas.

- D. Apenas a afirmativa II está errada.

- E. Apenas a afirmativa I está errada.

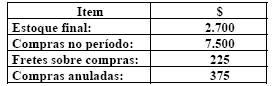

Contabilidade Privada - Operações com Mercadorias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

A CIA ÔMEGA controla seu estoque por meio de inventário periódico. Após o inventário físico realizado ao final do exercício de 2005, foram apurados os seguintes valores:

- A. $ 5.950;

- B. $ 6.100;

- C. $ 6.650;

- D. $ 6.900;

- E. $ 7.275.

Em auditoria externa de estoques de uma empresa industrial, que tinha iniciado suas atividades no exercício em curso, foi constatado que o custo total de produção no período importou em R$ 320.000,00. Foi iniciada nesse exercício a produção de 2.000 unidades do bem X, sendo que no final do período estavam ainda em processo 500 unidades com grau de acabamento equivalente a 20% do produto pronto. Confirmada essa percentagem com os engenheiros de produção da empresa, o auditor verificou que o estoque de produtos em processo tinha sido avaliado e registrado por R$ 80.000,00, na escrituração contábil da empresa. O valor do estoque de produtos em processo está

- A. correto.

- B. subestimado em R$ 70.000,00.

- C. superestimado em R$ 60.000,00.

- D. subestimado em R$ 30.000,00.

- E. superestimado em R$ 20.000,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc