Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Com relação às ações emitidas em substituição àquelas integralmente amortizadas é correto afirmar que,

- A. desde que respeitado o estatuto ou a assembléia geral que deliberar a amortização, estas podem ser substituídas por ações de fruição.

- B. desde que respeitado o estabelecido no estatuto da companhia, podem ser trocadas por ações com direito a voto exclusivo.

- C. por se constituírem em ações totalmente reembolsadas, o valor apurado na operação é registrado em Reservas de Lucros.

- D. por formarem ações representativas de capital, possuem o direito a voto limitado de acordo com contrato social da empresa.

- E. respeitado o contrato social e a reunião geral ordinária dos acionistas, podem ser substituídas por ações em tesouraria.

Contabilidade Privada - Participações Societárias - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

As participações permanentes em outras empresas, na forma de ações ou quotas, podem ser avaliadas pelo seguinte critério:

- A.

método da equivalência de taxa.

- B.

método direto.

- C.

método da correção integral.

- D.

método indireto.

- E.

método de custo.

Contabilidade Privada - Princípios de Contabilidade - Fundação para o Vestibular da Universidade Estadual Paulista (VUNESP) - 2006

De acordo com a Resolução CFC 750/93 do Conselho Federal de Contabilidade, que dispõe sobre os Princípios Fundamentais de Contabilidade, responda às questões de números 11 a 13.

A observância dos Princípios Fundamentais de Contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade (NBC). Na aplicação dos Princípios Fundamentais de Contabilidade há situações concretas e a essência das transações deve prevalecer sobre seus aspectos formais. Os Princípios Fundamentais de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional de nosso País. Baseado nesta informação, qual é o objeto dos Princípios Fundamentais de Contabilidade?

- A.

Uniformidade da Profissão contábil.

- B.

O Patrimônio das Entidades.

- C.

A lucratividade dos Acionistas.

- D.

O lucro da empresa.

- E.

A Ciência Social.

A Lei das Sociedades por Ações (Lei no 6.404/1976) estabelece que, caso o estatuto da companhia seja omisso quanto ao valor dos lucros a serem distribuídos aos acionistas, o dividendo mínimo obrigatório corresponderá a um determinado percentual sobre o lucro líquido do exercício diminuído das importâncias destinadas à constituição da reserva legal e da reserva para contingências e acrescido da reversão da reserva de contingências formada em exercícios anteriores. O percentual definido pela Lei é de

- A. 10%

- B. 20%

- C. 25%

- D. 40%

- E. 50%

A empresa Zazimute Comercial S/A, com patrimônio líquido de R$ 800.000,00, obteve, no exercício de 2005, um lucro líquido de R$ 250.000,00. Na distribuição desse lucro foram contabilizadas provisão para imposto de renda e contribuição social sobre lucro líquido, no valor de R$ 50.000,00, participação estatutária de empregados, no valor de R$ 10.000,00, reserva legal no valor de R$ 8.000,00, além de participação estatutária de 10% para administradores e reserva estatutária também de 10%.

Após a contabilização nos termos indicados, pode-se dizer que o lucro remanescente desse exercício, transferido para a conta patrimonial Lucros Acumulados, teve o valor de

- A.

R$ 171.000,00.

- B.

R$ 170.000,00.

- C.

R$ 146.700,00.

- D.

R$ 145.900,00.

- E.

R$ 145.000,00.

Contabilidade Privada - Geral - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

Um aumento do capital circulante líquido em um período, indica:

- A.

que o total das aplicações de recursos foi suficiente para absorver o aumento do capital circulante líquido.

- B.

que o total das origens de recursos foi maior do que o total das aplicações de recursos.

- C.

que o capital circulante líquido foi incrementado pelas aplicações próprias, em volume maior do que as aplicações circulantes.

- D.

que o capital circulante líquido foi suficiente para financiar o endividamento próprio de curto prazo.

- E.

que as aplicações não circulantes foram financiadas, na sua maior parte, por aplicações circulantes.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Getúlio Vargas (FGV) - 2006

No final do exercício social por ocasião da elaboração da Demonstração do Resultado, deduzindo-se do montante das vendas realizadas no período os impostos incidentes, os descontos incondicionais, o valor da devolução das mercadorias vendidas e os custos das vendas, obtém-se o seguinte valor:

- A.

faturamento.

- B.

vendas líquidas.

- C.

lucro operacional bruto.

- D.

lucro operacional líquido.

- E.

lucro líquido do exercício.

Contabilidade Privada - Demonstração das Mutações do Patrimônio Líquido (DMPL) - Fundação Universa (FUNIVERSA) - 2006

Com base nos saldos das rubricas apresentadas abaixo, responda as questões de 28 a 48.

Nota

: Identifique dentre as fórmula abaixo, a que corresponde a cada uma das questões acima:

Quanto à Demonstração das Mutações do Patrimônio Líquido, assinale a alternativa que não afeta o patrimônio líquido.

- A.

Acréscimo pelo lucro ou redução pelo prejuízo líquido do exercício.

- B.

Redução dos dividendos

- C.

Acréscimo por prêmio recebido na emissão de debêntures.

- D.

Redução por ações próprias adquiridas ou acréscimo por sua venda.

- E.

Aumento de capital com utilização de lucros e reservas

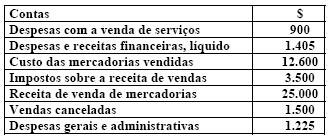

Contabilidade Privada - Operações com Mercadorias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2006

Considere os dados apresentados a seguir, referentes à CIA BETA em 31/12/2005:

- A. $ 7.400;

- B. $ 7.275;

- C. $ 7.070;

- D. $ 7.070;

- E. $ 6.800.

Contabilidade Privada - Participações Societárias - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

Em cada sociedade coligada ou controlada, considera-se relevante o investimento quando o valor contábil for:

- A.

igual ou superior a 10% do valor do patrimônio líquido da pessoa jurídica investida.

- B.

superior a 50% do total dos investimentos da investidora.

- C.

superior a 50% do capital da investida.

- D.

igual ou superior a 10% do valor do patrimônio líquido da pessoa jurídica investidora.

- E.

superior a 5% do ativo total da investida.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc