Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Balanço Patrimonial (BP) - Universidade de Pernambuco (UPE / UPENET / IAUPE) - 2006

Assinale a alternativa que indica situação patrimonial impossível de acontecer.

- A.

Situação Líquida igual ao Ativo.

- B.

Situação Líquida maior que o Ativo.

- C.

Situação Líquida menor que o Ativo.

- D.

Situação Líquida maior que o Passivo Exigível.

- E.

Situação Líquida menor que o Passivo Exigível.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Fundação CESGRANRIO (CESGRANRIO) - 2006

Analise as afirmações a seguir em relação às Demonstrações do Fluxo de Caixa (DFC) e do Valor Adicionado (DVA).

I – A DFC pode ser feita nos métodos direto e indireto, sendo que as atividades de financiamento e de investimento apresentam a mesma composição nos dois métodos.

II – Na DVA, a depreciação deve ser considerada como distribuição do valor adicionado, referente ao capital imobilizado.

III – A DFC pelo método direto apresenta a reconciliação do lucro líquido com o caixa gerado nas operações, sendo também chamado de método da reconciliação.

Está(ão) correta (s) apenas a (s) afirmação(ões):

- A.

I

- B.

II

- C.

I e II

- D.

I e III

- E.

II e III

A tabela apresentada a seguir apresenta a evolução da conta "estoques" da CIA ALFA:

- A.

o índice referente ao exercício de X2 é –38;

- B.

os estoques caíram 62% em X2, em relação a X1;

- C.

o índice referente ao exercício de X3 é 31;

- D.

os estoques aumentaram 131% em X3, em relação a X1;

- E.

o índice referente ao exercício de X3 é 131.

Contabilidade Privada - Balanço Patrimonial (BP) - Universidade de Pernambuco (UPE / UPENET / IAUPE) - 2006

Se o Patrimônio Líquido de uma empresa for de R$ 11.500,00, e o Passivo Exigível for de R$ 21.500,00, o valor do seu Capital Próprio será de

- A.

R$ 23.000,00.

- B.

R$ 10.000,00.

- C.

zero.

- D.

R$ 11.500,00.

- E.

R$ 21.500,00.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Fundação CESGRANRIO (CESGRANRIO) - 2006

Considere as informações apresentadas pela Cia. Energética em 31 dez. 2004, em reais:

Elaborando a Demonstração do Fluxo de Caixa pelo método direto, o valor pago a fornecedores de mercadorias, em reais, foi:

- A.

4.800,00

- B.

5.100,00

- C.

5.400,00

- D.

5.700,00

- E.

6.000,00

Em relação aos livros contábeis e à sua escrituração, é correto afirmar que

- A. Admite-se a escrituração resumida do Livro Diário, fora da ordem cronológica, desde que as transações estejam contabilizadas pelos valores corretos e estejam respaldadas por documentos idôneos.

- B. O Balanço Patrimonial e as demais demonstrações contábeis correspondentes ao encerramento de exercício devem ser transcritas no livro Razão, completando-se com a assinatura do contabilista responsável e do titular ou representante legal da entidade.

- C. A escrituração do Diário, como o próprio nome do livro indica, deve ser feita diariamente, não sendo admissível o registro em partidas mensais e a escrituração sintética ou resumida.

- D. O Livro Razão é de escrituração obrigatória, de acordo com o art. 1.180 do Novo Código Civil.

- E. É admissível o uso de códigos e/ou abreviaturas nos históricos dos lançamentos do Livro Diário, desde que uniformes e permanentes, devendo constar em elenco identificador no Livro Diário.

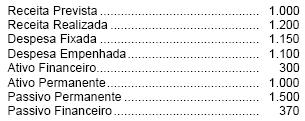

Instruções: Para responder às questões de números 45 a 50 considere os dados abaixo.

Ao final de determinado exercício financeiro, apurou- se os seguintes números monetários (em reais)

O resultado de previsão orçamentária é um

- A. Superávit de 150.

- B. Superávit de 100.

- C. Perfeito equilíbrio.

- D. Déficit de 150.

- E. Déficit de 100.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

A respeito das informações do quadro acima, em que os valores correspondem a reais, julgue os itens subseqüentes quanto a estrutura, análise e peculiaridades das demonstrações contábeis.

O fluxo de financiamentos da empresa pode ser corretamente avaliado pela variação obtida no saldo da conta de depreciação acumulada, uma vez que a aquisição ou venda de imóveis afeta o saldo dos financiamentos da empresa.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Assinale a opção correta com relação às demonstrações contábeis de acordo com a legislação societária.

- A.

A demonstração das origens e aplicações de recursos é obrigatória somente para as companhias abertas.

- B.

A demonstração das mutações do patrimônio líquido passou a ser obrigatória para todas as companhias.

- C.

As companhias fechadas podem substituir a demonstração do resultado do exercício pela demonstração de lucros e perdas.

- D.

No balanço patrimonial, as contas são agrupadas em ordem decrescente de liquidez, tanto no ativo como no passivo.

O lançamento contábil é um registro formal, em livros apropriados, com formalidades extrínsecas e intrínsecas, pois tem força probatória em juízo ou fora dele. Por isto, as normas regulamentares especificam que o lançamento deve conter os seguintes elementos essenciais:

- A.

data, devedor, credor, histórico e valor.

- B.

data, valor registrado a débito, valor registrado a crédito.

- C.

data, conta e valor creditado, conta e valor debitado.

- D.

conta, partida, histórico e valor a débito; e contrapartida, histórico e valor a crédito.

- E.

conta devedora, conta credora e valor.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc