Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Inclui-se entre as características das provisões para contingências:

- A. não afetar o valor do resultado líquido no exercício em que foram registradas.

- B. o fato gerador da perda ou despesa que lhe deu origem já ter incorrido.

- C. dar cobertura a ocorrência de prejuízos potenciais futuros, cujo fato gerador ainda não aconteceu.

- D. a sua constituição não influencia na apuração do resultado líquido do exercício em que ocorrer o evento.

- E. representa uma segregação da parcela do lucro líquido que seria distribuído na forma de dividendos.

Assinale abaixo a opção que apresenta uma proposição verdadeira.

- A.

Em contabilidade são debitadas as origens de recursos e creditadas as aplicações de recursos.

- B.

Patrimônio é o conjunto de bens e de direitos possuídos, em determinada data, por uma entidade, seja pessoa física ou jurídica.

- C.

Lucro é o resultado alcançado por uma empresa ou entidade em dado período e decorre da diferença entre as receitas e as despesas nele ocorridas.

- D.

Se o balancete estiver fechado, a diferença entre a soma do ativo total mais despesas e a soma do passivo total mais receitas é igual a zero.

- E.

A diferença entre os valores creditados e os valores debitados em determinado período será lucro do exercício se os créditos forem maiores que os débitos.

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

A respeito do direito tributário e à legislação tributária, julgue os seguintes itens. Os atos comerciais que modifiquem ou possam vir a modificar a situação patrimonial da pessoa jurídica devem ser lançados, dia a dia, no livro diário, que pode ser substituído por fichas, tratando-se de livro fiscal obrigatório.

- C. Certo

- E. Errado

Acerca da elaboração, da divulgação e da análise das demonstrações contábeis, julgue os itens seguintes.

Ao divulgar as demonstrações contábeis, o responsável seguirá as Normas Brasileiras de Contabilidade (NBC). Dessa maneira, ao apresentar componente patrimonial que necessite de maior nível de detalhamento, o contador utilizará as notas explicativas, que também compõem a evidenciação das informações contábeis.

- C. Certo

- E. Errado

Contabilidade Privada - Operações com Mercadorias - Escola de Administração Fazendária (ESAF) - 2006

A firma Agrária Agronegócios Ltda. utiliza a conta Mercadorias na modalidade conta mista, sendo debitada pelo valor das compras e creditada pelo valor das vendas.

Se, no fim do período, a conta mercadorias, que representa o item "geagá", inteiramente isento de tributação, apresentar saldo contábil credor, no valor de R$ 5.000,00, e o inventário físico final for avaliado em R$ 2.000,00, podese dizer que as operações com esse item ocasionaram

- A.

prejuízo de R$ 2.000,00.

- B.

prejuízo de R$ 3.000,00.

- C.

lucro de R$ 3.000,00.

- D.

lucro de R$ 5.000,00.

- E.

lucro de R$ 7.000,00.

Contabilidade Privada - Princípios de Contabilidade - Fundação CEFETBAHIA / Centro Federal de Educação Tecnológica da Bahia (CEFETBAHIA) - 2006

Sobre os Princípios Contábeis, analise as proposições abaixo.

I. O Princípio da Prudência impõe a escolha de hipótese de que resulte menor ou maior patrimônio líquido, quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Contábeis.

II. O Princípio da Competência determina que as receitas devem ser incluídas na apuração do resultado no período em que ocorrerem, enquanto que as despesas quando de seu pagamento.

III. Pelo Princípio da Entidade, o patrimônio da empresa não se confunde com o dos seus sócios ou proprietários.

Das proposições acima, está(ão) correta(s),

- A.

I, II e III

- B.

I, apenas.

- C.

II, apenas.

- D.

III, apenas.

- E.

I e II, apenas.

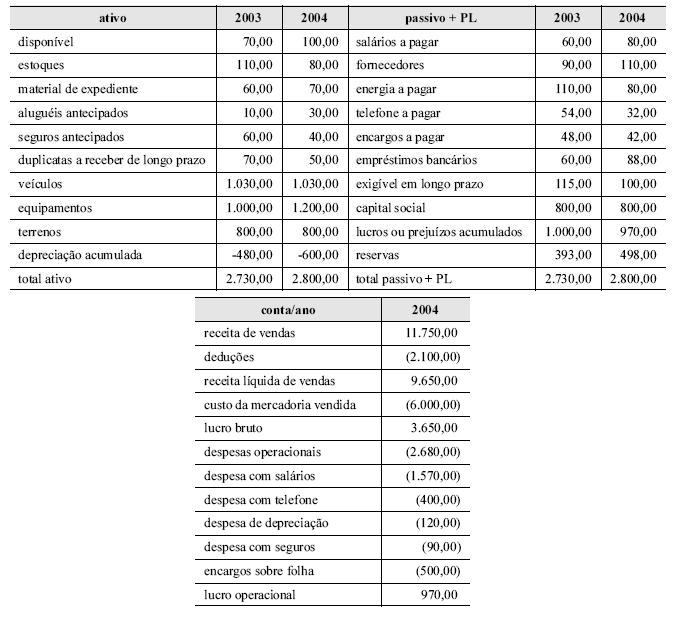

Contabilidade Privada - Balanço Patrimonial (BP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Considerando as informações apresentadas nas demonstrações contábeis acima, cujos valores estão todos em reais, julgue os itens que se seguem.

No ano de 2004, a empresa recebeu R$ 11.770,00 de seus clientes.

- C. Certo

- E. Errado

A firma Campos Campestres Ltda. extraiu do livro Razão os seguintes saldos para elaborar o balancete de verificação em 31 de dezembro de 2005.

Eventuais diferenças encontradas entre saldos devedores e credores devem-se ao saldo anterior da conta Lucros ou Prejuízos Acumulados, que ainda não está atualizado nem constou da relação acima.

O balancete de verificação elaborado a partir das contas acima vai evidenciar saldos devedores no valor de

- A.

R$ 6.340,00.

- B.

R$ 6.860,00.

- C.

R$ 7.750,00.

- D.

R$ 8.070,00.

- E.

R$ 8.270,00.

Contabilidade Privada - Operações com Mercadorias - Escola de Administração Fazendária (ESAF) - 2006

A Mercearia a Varejo Ltda. escolheu o item "zez" de seu estoque para demonstração e assim apresentou seu movimento semanal:

Existências anteriores: 20 unidades ao custo unitário de R$ 15,00;

Primeiras compras: 100 unidades a R$ 16,00, cada uma; Primeiras vendas: 80 unidades ao preço unitário de R$ 20,00;

Últimas compras: 60 unidades pelo valor total de R$ 1.020,00;

Últimas vendas: 60 unidades pelo valor total de R$ 1.260,00.

Organizando uma ficha de controle de estoques para esse item de mercadorias, cuja movimentação ocorreu com isenção de qualquer tributação, a empresa vai apurar um estoque final de

- A.

40 unidades ao custo unitário de R$15,00, se avaliadas pelo critério UEPS.

- B.

40 unidades ao custo unitário de R$16,00, se avaliadas pelo critério Preço Médio.

- C.

40 unidades ao custo unitário de R$16,22, se avaliadas pelo critério Preço Médio.

- D.

40 unidades ao custo unitário de R$17,00, se avaliadas pelo critério PEPS.

- E.

40 unidades, 20 ao custo unitário de R$15,00 e 20 ao custo unitário de R$16,00, se avaliadas pelo critério PEPS.

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Com base na doutrina e na legislação contábil, julgue os itens que se seguem.

Na demonstração dos fluxos de caixa, incluem-se entre as disponibilidades os investimentos qualificados como equivalentes-caixa, a exemplo de cheques devolvidos e debêntures.- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc