Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

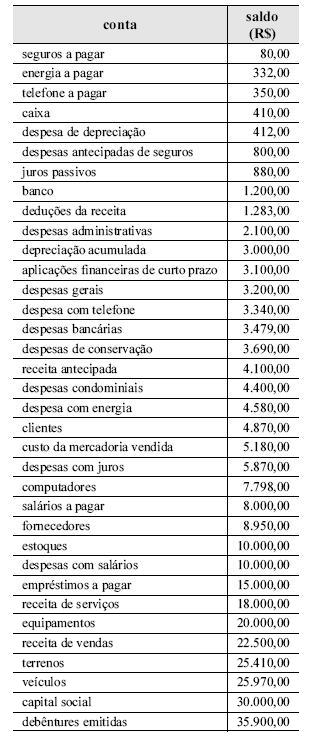

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Considerando o balancete de verificação acima, julgue os itens a seguir.

O resultado líquido é devedor em R$ 7.034,00.

- C. Certo

- E. Errado

A respeito dos princípios fundamentais e normas brasileiras de contabilidade, responda à questões de 06 a 09.

Reconhece o patrimônio como o objeto da contabilidade e afirma a autonomia patrimonial. No caso de sociedade ou instituição, o patrimônio não se confunde com aquele de seus sócios ou proprietários: a afirmativa refere-se ao princípio da

- A.

oportunidade.

- B.

entidade.

- C.

prudência.

- D.

continuidade.

- E.

competência.

Algumas das contas que entram no cálculo do capital de giro (capital circulante líquido) de uma empresa são:

- A.

impostos, investimentos, estoques e caixa.

- B.

empréstimos, depreciação, salários e estoques.

- C.

investimentos em coligadas, caixa, bancos e juros.

- D.

caixa, bancos, estoques e capital integralizado.

- E.

salários, bancos, fornecedores e estoques.

Com relação aos juros sobre o capital próprio, é corretor afirmar:

- A.

O artigo 9º da Lei nº 9.249/95 determina que os juros sobre o capital próprio não poderão ser imputados ao valor dos dividendos de que trata o artigo 202 da Lei nº 6.404/76, que disciplina o dividendo obrigatório e o dividendo anual mínimo.

- B.

O efetivo pagamento ou crédito de juros fica condicionado à existência de lucros computados antes da dedução dos juros ou lucros acumulados em montante igual ou superior a duas vezes os juros a serem pagos ou creditados.

- C.

Os juros ou créditos sobre o capital próprio não poderão ser abatidos, para fins do cálculo, do imposto de renda de pessoa jurídica, acarretando duplicidade com os efeitos da correção monetária do patrimônio líquido.

- D.

A remuneração anual das ações ordinárias e preferenciais se refere à remuneração do capital de terceiros.

- E.

Para o investidor pessoa física, os juros sobre o capital próprio recebidos estão isentos do imposto de renda, enquanto os dividendos sofrem a incidência do imposto de renda.

São classificados como Resultados não Operacionais:

- A. a baixa dos gastos incorridos na pesquisa e o desenvolvimento de novos produtos por inviabilidade econômica do projeto.

- B. somente os resultados positivos obtidos com participações societárias após a avaliação pelo método de equivalência patrimonial.

- C. os lucros e prejuízos de participações em outras sociedades e a realização da Reserva de Reavaliação.

- D. as participações estatutárias de empregados e administradores e a remuneração de debêntures emitidas.

- E. as depreciações de equipamentos e de instalações utilizados no desenvolvimento de pesquisas com novos produtos.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Julgue os itens a seguir, a respeito das demonstrações contábeis e suas características.

A demonstração do resultado do exercício proporciona as informações necessárias para a apuração do índice de endividamento da empresa.

- C. Certo

- E. Errado

O compromisso de adimplência de obrigação financeira ou contratual assumida por ente da Federação ou entidade a ele vinculada é definido como

- A.

confissão de dívida.

- B.

operação de crédito.

- C.

concessão de garantia.

- D.

dívida pública consolidada ou fundada.

- E.

refinanciamento da dívida mobiliária.

A respeito dos princípios fundamentais e normas brasileiras de contabilidade, responda à questões de 06 a 09.

O princípio que determina quando as alterações no ativo ou no passivo resultam em aumento ou diminuição no patrimônio líquido é o da

- A.

oportunidade.

- B.

entidade.

- C.

prudência.

- D.

continuidade.

- E.

competência.

Observe os dados de uma empresa:

Sobre a necessidade de financiamento de capital de giro (capital circulante líquido) desta empresa (em R$ mil), é correto afirmar que o valor necessário, em reais, é:

- A.

0,00

- B.

100.000,00

- C.

200.000,00

- D.

1.000.000,00

- E.

5.000.000,00

O ciclo financeiro no caso acima mencionado indica:

- A.

que a empresa utiliza recursos próprios para o pagamento dos bens e/ou matérias-primas durante o período do ciclo financeiro.

- B.

que o pagamento dos bens e/ou matérias-primas está sendo financiado pelos fornecedores durante o período de ciclo financeiro.

- C.

que a empresa tem cometido atrasos constantes no pagamento aos fornecedores.

- D.

que a empresa financia seus clientes com recursos próprios.

- E.

o período no qual a empresa necessita recorrer a empréstimos bancários de curto prazo.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc