Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Numa determinada data, uma empresa descontou em um banco comercial diversas duplicatas de sua emissão, fazendo na ocasião o lançamento pertinente. Um mês depois, o banco enviou à empresa um aviso, comunicando o recebimento daquelas duplicatas na data dos seus vencimentos. De posse dessa informação, o contador da empresa realizou o seguinte lançamento no livro Diário: (D: para débito; C: para crédito)

- A.

- B.

- C.

- D.

- E.

Contabilidade Privada - Operações Financeiras - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca do reflexo das finanças nos registros contábeis, julgue os próximos itens.

Ao se constatar que o investimento A proporciona maior valor presente líquido que o investimento B, caso se mantenham as demais variáveis inertes, é correto concluir que o investimento A proporciona maior lucro que o investimento B.

- C. Certo

- E. Errado

Contabilidade Privada - Princípios de Contabilidade - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

De acordo com resolução do Conselho Federal de Contabilidade, o Princípio da Prudência determina a adoção

- A.

de valores justos tanto para os componentes do Ativo quanto para os componentes do Passivo

- B.

de valores que representem, efetivamente, a real dimensão patrimonial envolvida.

- C.

de valores respaldados em documentação idônea, autenticados por profissional de contabilidade legalmente habilitado

- D.

do menor valor para os componentes do Ativo e do maior valor para os do Passivo.

- E.

de valores para os componentes do Ativo e do Passivo que envolvam incertezas de grau variado desde que vinculados ao exercício social

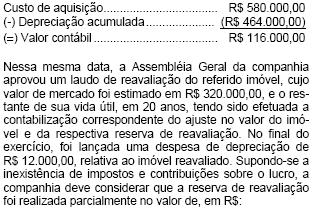

A Cia. Amsterdã é proprietária de um imóvel, cujo valor contábil estava assim escriturado em sua contabilidade, no dia 02.04.2005:

- A. 4.350,00

- B. 5.950,00

- C. 7.650,00

- D. 10.200,00

- E. 12.000,00

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca dos registros típicos de empresas comerciais e do seu reflexo no patrimônio, julgue os itens que se seguem.

Ao se registrar o débito correspondente à exaustão acumulada, no ativo permanente, há decréscimo no ativo total. A mudança do saldo do ativo ocorre porque a contrapartida do registro é em conta de resultado do exercício.

- C. Certo

- E. Errado

Uma duplicata no valor de R$ 10.000,00 cujo vencimento ocorreu em 30 de março foi paga somente em 15 de maio, com juros moratórios de 12%, por meio de uma ordem de pagamento ao fornecedor. O contador da empresa, para registrar a operação, realizou o seguinte lançamento no livro Diário: (D: para débito; C: para crédito)

- A.

- B.

- C.

- D.

- E.

Contabilidade Privada - Princípios de Contabilidade - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

Nos termos de resolução do Conselho Federal de Contabilidade o Princípio da Continuidade:

- A.

influencia o valor econômico dos Ativos e, em muitos casos, o valor ou o vencimento dos Passivos.

- B.

influencia apenas o valor econômico dos Ativos, sendo que tanto o valor quanto o vencimento dos Passivos são determinados por eventos futuros.

- C.

influencia o valor econômico dos Ativos e, em todos os casos, o valor ou o vencimento dos Passivos Monetários.

- D.

não influencia o valor econômico dos Ativos e Passivos, porque tais elementos patrimoniais são determinados por transações e documentos.

- E.

não causa repercussão patrimonial passível de mensuração.

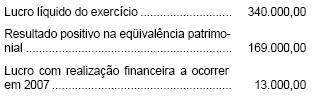

Considere as seguintes informações extraídas da contabilidade da Cia. Moinho de Ouro, relativas ao exercício findo em 31.12.2005:

Se o dividendo obrigatório da companhia, calculado de acordo com o disposto na Lei das Sociedades por Ações, for de R$ 166.000,00, ela poderá constituir reserva de lucros a realizar no valor de, em R$:

- A. 1.000,00

- B. 4.500,00

- C. 8.000,00

- D. 16.500,00

- E. 21.000,00

Uma empresa comercial adquiriu a prazo mercadorias para revenda no valor de R$ 200.000,00. O ICMS incidente na venda e destacado na nota fiscal foi de R$ 36.000,00. Na operação realizada, também, houve a cobrança de IPI na alíquota de 10%.

Na empresa adquirente, o contador, utilizando a melhor técnica de escrituração, deverá efetuar o registro do fato contábil por lançamento de:

- A.

1ª fórmula.

- B.

2ª fórmula.

- C.

3ª fórmula.

- D.

4ª fórmula.

- E.

fórmula complexa.

A Cia. Piraju possui 40% das ações da Cia. Andradina, registradas em sua contabilidade por R$ 800.000,00, valor correspondente a mais de 10% de seu patrimônio líquido. No final do exercício, o valor do patrimônio líquido da investida, apurado no seu Balanço Patrimonial, é de R$ 2.300.000,00. A investidora, em decorrência, deverá registrar em sua contabilidade:

- A. ganho de capital de R$ 300.000,00

- B. perda na equivalência patrimonial de R$ 30.000,00

- C. resultado positivo na equivalência patrimonial de R$ 120.000,00

- D. dividendos a receber no valor de R$ 120.000,00

- E. resultado não-operacional de R$ 300.000,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc