Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

De acordo com a Lei das Sociedades Anônimas, dentre as diversas formas possíveis de designação de uma companhia de nome XPTO, é vedada a seguinte:

- A.

Companhia XPTO de Alimentos;

- B.

Sociedade Anônima XPTO de Alimentos;

- C.

XPTO Alimentos S.A.;

- D.

XPTO Alimentos Companhia;

- E.

Cia XPTO de Alimentos.

Com relação à possibilidade de integralização de capital em bens, é correto afirmar que:

- A.

a avaliação dos bens será feita por cinco peritos ou por empresa especializada, nomeados em assembléia-geral dos subscritores, convocada pela imprensa e presidida por um dos fundadores;

- B.

se o subscritor aceitar o valor aprovado pela assembléia, deverá ser publicado ou difundido na imprensa para aguardar o prazo previsto para a aquiescência dos acionistas ordinários;

- C.

os avaliadores não responderão perante a companhia, os acionistas e terceiros, pelos danos que lhes causarem por culpa ou dolo na avaliação dos bens;

- D.

os bens poderão ser incorporados ao patrimônio da companhia por valor acima do que lhes tiver dado o subscritor, desde que aprovados por unanimidade pelos peritos;

- E.

se a assembléia não aprovar a avaliação, ou o subscritor não aceitar a avaliação aprovada, ficará sem efeito o projeto de constituição da companhia.

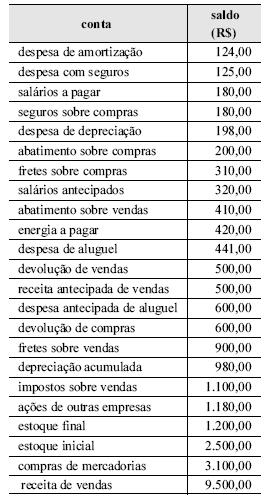

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Considerando o extrato das contas de determinada empresa hipotética, apresentado acima, julgue os itens seguintes.

O valor do lucro líquido é igual a R$ 1.612,00.

- C. Certo

- E. Errado

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca do registro das operações típicas de empresas comerciais, julgue os itens subseqüentes.

Ao efetuar a troca de um veículo, registrado por R$ 50.000,00 e com depreciação acumulada de R$ 10.000,00, por um terreno com o mesmo valor contábil, o seguinte lançamento deverá ser registrado.

Débito terrenos . . . . . . . . . . . . . . . . . . . . . R$ 40.000,00

Débito depreciação acumulada . . . . . . . . . R$ 10.000,00

Crédito veículos . . . . . . . . . . . . . . . . . . . . R$ 50.000,00

- C. Certo

- E. Errado

A Empresa ALVORADA Ltda., que é somente contribuinte do ICMS, adquiriu a prazo para revenda 100 unidades de uma determinada mercadoria ao preço unitário de R$ 50,00. Os impostos incidentes na operação eram o ICMS e o IPI, respectivamente, nas alíquotas de 18% e 15%. Para registro da referida operação na contabilidade, foi feito o seguinte lançamento: (D: para débito; C: para crédito; desconsiderados o histórico e a data)

- A.

- B.

- C.

- D.

- E.

Analise as informações extraídas dos controles e dos registros contábeis da Cia. Gama.

Vendas efetuadas em 30/01/06: R$ 600.000,00

Inventário inicial: 10.000 unidades, a R$ 6,00 cada uma.

Compras de mercadorias, durante o mês de janeiro/06:

O preço de venda unitário, praticado pela Companhia Gama, foi R$ 12,00. Considerando-se exclusivamente os dados acima, e utilizando o critério PEPS para avaliar o estoque, o lucro bruto da Companhia, em reais, foi:

- A. 329.900,00

- B. 270.100,00

- C. 263.800,00

- D. 175.400,00

- E. 127.800,00

Contabilidade Privada - Operações Financeiras - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

No que se refere ao registro das operações típicas de uma empresa, julgue os itens seguintes.

O desconto financeiro concedido sobre o recebimento de uma duplicata proporciona um crédito na conta de desconto concedido e um débito na conta duplicata a receber.

- C. Certo

- E. Errado

Contabilidade Privada - Princípios de Contabilidade - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

São Princípios Fundamentais de Contabilidade de acordo com resolução do Conselho Federal de Contabilidade:

- A.

Entidade, Continuidade, Oportunidade, Registro pelo Valor Original, Custo Histórico, Competência, Prudência

- B.

Entidade, Continuidade, Oportunidade, Registro pelo Valor Original, Atualização Monetária, Competência, Prudência

- C.

Entidade, Continuidade, Oportunidade, Custo Histórico, Competência, Prudência

- D.

Entidade, Continuidade, Custo Histórico, Registro pelo Valor Original, Competência, Prudência.

- E.

Entidade, Continuidade, Custo Histórico, Atualização Monetária, Registro pelo Valor Original, Competência, Prudência.

É uma reserva de capital a Reserva

- A. para Dividendos Obrigatórios Não Distribuídos.

- B. Estatutária.

- C. para Contingências.

- D. Legal.

- E. de Subvenções para Investimento.

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

A respeito das informações do quadro acima, em que os valores correspondem a reais, julgue os itens subseqüentes quanto a estrutura, análise e peculiaridades das demonstrações contábeis.

A despesa de amortização do ano de 2005, no valor de R$ 22,00, não afetará o fluxo de caixa da empresa, reduzirá o resultado do exercício e sua contrapartida reduzirá o saldo do ativo permanente diferido.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc