Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação João Pinheiro (FJP) - 2006

Em 31 de dezembro de 2005, a Cia. BETA S.A. apurou um lucro líquido do exercício no valor de R$ 25.000. De acordo com a legislação societária e o seu estatuto, foram constituídas as seguintes reservas:

Sabendo-se que o estatuto da sociedade é omisso quanto à parcela do lucro a distribuir a seus acionistas,o valor do dividendo mínimo obrigatório será igual a:

- A.

R$ 8.375

- B.

R$ 9.250

- C.

R$ 9.875

- D.

R$ 11.250

- E.

R$ 11.875

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2006

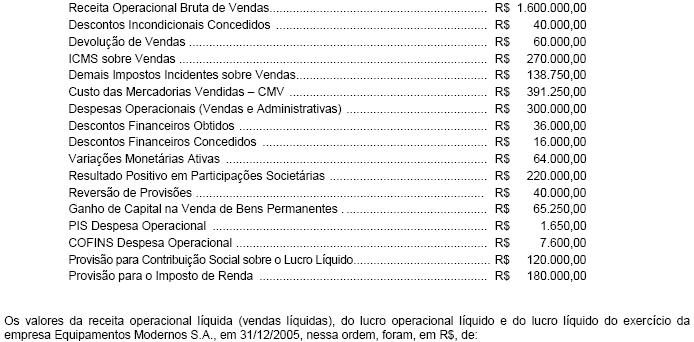

Instruções: Considere os componentes da Demonstração de Resultados do Exercício de 31/12/2005 da empresa Equipamentos Modernos S.A., para responder às questões de números 3 e 4.

Os valores da receita operacional líquida (vendas líquidas), do lucro operacional líquido e do lucro líquido do exercício da empresa Equipamentos Modernos S.A., em 31/12/2005, nessa ordem, foram, em R$, de:

- A. 1.195.250,00; 845.250,00 e 755.555,55

- B. 1.100.250,00; 785.750,00 e 655.555,00

- C. 1.091.250,00; 734.750,00 e 500.000,00

- D. 1.050.500,00; 700.000,00 e 405.000,00

- E. 1.022.000,00; 680.000,00 e 350.000,00

Acerca da divulgação das demonstrações contábeis e das peculiaridades que as caracterizam, julgue os itens subseqüentes.

Ao se constatar que um lote de cheques depositados na conta corrente da empresa não foi recebido por falta de saldo na conta dos clientes, o correto registro é a débito de contas a receber e a crédito de disponível.

- C. Certo

- E. Errado

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Com base na ficha de controle de estoques acima, julgue os itens a seguir.

O valor do custo da mercadoria vendida (CMV) no período, de acordo com o UEPS, era de R$ 1.950,00.

- C. Certo

- E. Errado

Ao elaborar o fluxo de caixa pelo método direto, assinale a alternativa que define a conta que não deve ser considerada.

- A.

Recebimentos de vendas.

- B.

Pagamentos de compras.

- C.

Contratação de novos empréstimos.

- D.

Recebimento de juros.

- E.

Depreciação.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação João Pinheiro (FJP) - 2006

No final do exercício de 2005, o contador da Empresa Industrial, para elaborar a Demonstração dos Lucros ou Prejuízos Acumulados, levantou os seguintes dados:

Sabendo-se ainda que o lucro líquido apurado no exercício de 2005 foi R$ 2.400, o valor do saldo da conta Lucros ou Prejuízos Acumulados, em 31/12/2005, era:

- A.

R$ 14.800

- B.

R$ 13.200

- C.

R$ 12.400

- D.

R$ 11.600

- E.

R$ 9.600

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2006

Considere os dados relativos à Demonstração de Lucros ou Prejuízos Acumulados da Cia. Marte Equipamentos Solares, levantada em 31/12/2005:

Com base nos dados apresentados, é correto afirmar que o valor do Resultado Líquido do Exercício, apurado na Demonstração do Resultado do Exercício levantada em 31/12/2005, em R$, foi de:

- A. 60.000,00

- B. 85.500,00

- C. 90.000,00

- D. 98.000,00

- E. 100.000,00

No que se refere ao registro das operações típicas de uma empresa, julgue os itens seguintes.

A contabilização de contingências trabalhistas advém da existência de provável perda futura por parte da empresa. Caso a contingência trabalhista realmente ocorra, a empresa deve debitar o passivo e creditar o disponível.

- C. Certo

- E. Errado

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Com base na ficha de controle de estoques acima, julgue os itens a seguir.

O CMV deve ser apurado por sistemas de inventário permanente ou periódico. O sistema permanente apresenta as movimentações diárias de compras e vendas de mercadorias e proporciona a visualização do estoque de mercadorias disponíveis para revenda a qualquer tempo. Já o sistema de inventário periódico não proporciona a visualização do saldo de mercadorias disponíveis para revenda a qualquer tempo.

- C. Certo

- E. Errado

Assinale a alternativa que não representa um custo irrecuperável quando da elaboração de um fluxo de caixa para tomada de decisões, levando em consideração que a análise está sendo feita no dia 1 de novembro de 2006.

- A.

Gastos realizados para aquisição de estoque inicial, pagos em 1 de outubro de 2006.

- B.

Gastos pagos com pesquisa de mercado, sem possibilidade de devolução do dinheiro, realizada e paga no dia 1 de outubro de 2006.

- C.

Gastos com infra-estrutura realizados no dia 15 de outubro de 2006 que não podem ser desfeitos e não têm valor de revenda.

- D.

Gastos não pagos com pesquisa de mercado realizada no dia 1 de outubro de 2006, sem possibilidade de cancelamento do contrato.

- E.

Gastos com publicidade realizados e pagos no dia 1 de outubro de 2006.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc