Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação João Pinheiro (FJP) - 2006

Após os lançamentos de todas as operações realizadas no período, foi elaborado, em 31/12/2005, o balancete de verificação patrimonial, que apresentava as seguintes contas e respectivos saldos:

No balanço de 31/12/2004, o Patrimônio Líquido apresentava as seguintes contas: Capital Subscrito - R$ 20.000; Reserva de Capital - R$ 9.000; e Prejuízos Acumulados - R$ 7.550. Sabe-se também que no estatuto da empresa não está previsto qualquer tipo de participação nos lucros. Com os dados do balancete atual, podemos considerar que o valor do lucro líquido indicado no DRE, antes da provisão para o imposto de renda, era igual a:

- A.

R$ 26.000

- B.

R$ 24.100

- C.

R$ 20.000

- D.

R$ 19.100

- E.

R$ 14.100

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2006

A Companhia Paraíba de Cimentos apresenta em 31/12/2005, a seguinte situação patrimonial:

Os valores da participação dos administradores e do lucro líquido do exercício em 31/12/2005 foram, respectivamente, em R$, de:

- A. 162.000,00 e 1.608.000,00

- B. 200.000,00 e 1.570.000,00

- C. 300.000,00 e 1.470.000,00

- D. 420.000,00 e 1.350.000,00

- E. 600.000,00 e 1.400.000,00

No que se refere ao registro das operações típicas de uma empresa, julgue os itens seguintes.

A apropriação de folha de pagamento deve ocorrer ao final do mês em que se incorreu a despesa. O pagamento da folha no mês subseqüente proporciona um decréscimo ao disponível e ao passivo circulante. Caso exista pagamento antecipado de salários, o contabilista deve registrar, no momento da antecipação, o débito na despesa de salários e o crédito no disponível.

- C. Certo

- E. Errado

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca das operações contábeis típicas de uma empresa comercial julgue os itens a seguir.

O registro de mercadorias para revenda segue o custo como base de valor. Ao adotar a média ponderada móvel como critério de controle de estoques, a empresa apurará o custo da mercadoria disponível para revenda sempre que houver aquisições de novas mercadorias.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Empresa de Seleção Pública e Privada (ESPP) - 2006

Os elementos do passivo serão avaliados, no balanço, de acordo com os seguintes critérios, exceto as obrigações:

- A.

encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço.

- B.

provenientes das contrapartidas dos ajustes a valor de mercado e serão registradas em conta cujo saldo será computado no resultado do exercício.

- C.

em moeda estrangeira, com cláusula de paridade cambial, convertendo-se em moeda nacional à taxa de câmbio em vigor na data do balanço.

- D.

sujeitas à correção monetária serão atualizadas até a data do balanço.

Contabilidade Privada - Conceitos Básicos - Fundação de Estudos Superiores de administração e Gerência (ESAG) - 2006

Uma loja cujo ramo mercantil é a comercialização (compra e revenda de tecidos) realiza, excepcionalmente, a venda de um veículo por $ 15.000,00. Considerado o preço de aquisição deste veículo e os registros contábeis inerentes que respeitaram os princípios fundamentais de contabilidade apurou-se, nesta operação de venda de um bem, o lucro de $ 3.750,00. Referido fato contábil deve ser classificado como ...

Assinale a alternativa para complementar, corretamente, a frase acima:

- A.

fato contábil modificativo aumentativo.

- B.

fato contábil permutativo.

- C.

fato contábil misto aumentativo.

- D.

fato contábil modificativo diminutivo.

Com base nos dados abaixo, assinale a opção que representa o fluxo de caixa do ano em questão. As rubricas não relacionadas devem ser desconsideradas. Para efeitos da solução do problema, considere que todos as despesas e custos podem ser abatidos para fins do imposto de renda.

- A.

+ R$ 5.000,00

- B.

– R$ 25.000,00

- C.

+ R$ 25.000,00

- D.

+ R$ 15.000,00

- E.

– R$ 15.000,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação João Pinheiro (FJP) - 2006

Com base nas informações acima, o lucro operacional apurado no período foi:

Com base nas informações acima, o lucro operacional apurado no período foi:

- A.

R$ 21.880

- B.

R$ 21.880

- C.

R$ 23.824

- D.

R$ 24.040

- E.

R$ 25.720

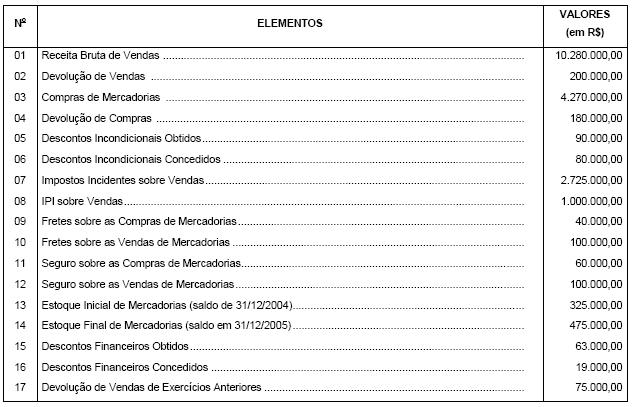

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2006

Instruções: Considere os dados abaixo da Cia. Maranhense de Máquinas Industriais em 31/12/2005, para responder às questões de números 7 e 8.

Os valores do custo das mercadorias vendidas (CMV) e do lucro operacional bruto (Lucro Bruto) da Cia. Maranhense de Máquinas Industriais em 31/12/2005, nessa ordem, foram, em R$, de:

- A. 4.000.000,00 e 4.131.000,00

- B. 3.950.000,00 e 4.325.000,00

- C. 3.950.000,00 e 3.325.000,00

- D. 3.887.000,00 e 3.485.000,00

- E. 3.837.500,00 e 3.437.500,00

No que se refere ao registro das operações típicas de uma empresa, julgue os itens seguintes.

O correto registro do recebimento de doações de terceiros em dinheiro deve ser a débito de disponível e a crédito de doações, na conta de patrimônio líquido. A doação recebida não deve transitar pelo resultado do exercício de uma empresa comercial.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc