Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Operações com Mercadorias - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Acerca das operações contábeis típicas de uma empresa comercial julgue os itens a seguir.

Em uma economia inflacionária, com impacto direto na composição dos custos de mercadorias, o saldo monetário do estoque final de mercadorias segundo o PEPS é menor do que o saldo apurado segundo o UEPS.

- C. Certo

- E. Errado

Contabilidade Privada - Balanço Patrimonial (BP) - Empresa de Seleção Pública e Privada (ESPP) - 2006

Com base nos seguintes saldos dos razonetes:

Adiantamento a Funcionários $ 1.500; Caixa $ 500; Capital $ 20.000; Estoques $ 50.000; Duplicatas a receber $ 30.000; Despesas pagas antecipadamente $ 10.000; Duplicatas descontadas $ 13.000; Empréstimos e financiamentos a pagar $ 40.000; Promissórias a pagar $ 16.000; Prejuízo $ 3.000 e Salários e encargos sociais a pagar $ 6.000.

Podemos afirmar que a empresa possui:

- A.

situação líquida nula

- B.

situação líquida passiva

- C.

situação líquida ativa

- D.

passivo a descoberto

Com base nos dados abaixo, assinale a alternativa que representa o fluxo de caixa do ano em questão. As rubricas não relacionadas devem ser desconsideradas. Para efeitos da solução do problema, considere que todas as despesas e custos podem ser abatidos para fins do Imposto de Renda.

- A.

+ R$ 9.000,00

- B.

+ R$ 14.000,00

- C.

– R$ 14.000,00

- D.

R$ 20.000,00

- E.

– R$ 9.000,00

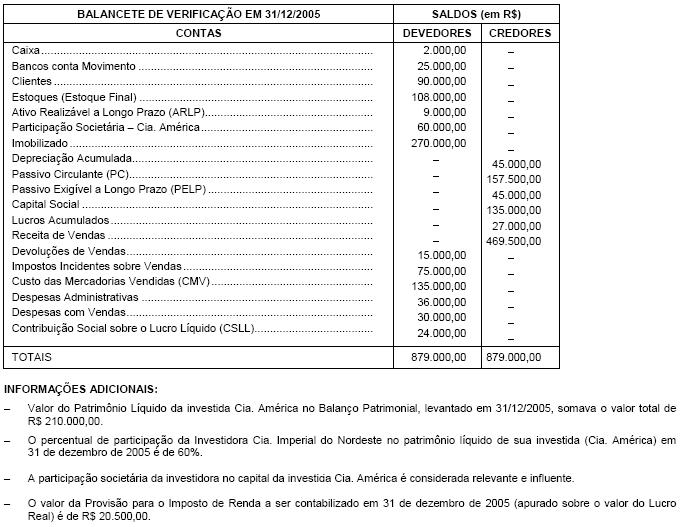

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2006

Instruções: Para responder às questões de números 9 e 10, observe os saldos das contas do Razão da Cia. Imperial do Nordeste em 31/12/2005 e as informações adicionais, antes da contabilização da Equivalência Patrimonial e da Apuração do Resultado do Exercício de 2005.

O lucro líquido do exercício apurado na Demonstração do Resultado do Exercício levantada em 31/12/2005 foi, em R$, de:

- A. 266.000,00

- B. 200.000,00

- C. 194.560,00

- D. 180.500,00

- E. 134.000,00

No que se refere ao registro das operações típicas de uma empresa, julgue os itens seguintes.

Ao se registrar a aquisição de ativo permanente a prazo, o saldo do disponível da empresa não é afetado. Os gastos préoperacionais ocorrem quando a empresa resolve expandir seus negócios ou desenvolver novos produtos. Os valores pagos a título de desenvolvimento de novos produtos devem sofrer amortização e transitar pelo resultado do exercício. O correto registro da amortização incorrida é a débito de gastos de expansão e a crédito de amortização acumulada.

- C. Certo

- E. Errado

A Cia. Comercial do Sul adquiriu 50 unidades de uma determinada mercadoria por R$ 100,00 cada uma, com ICMS de 18% incluso no preço. Posteriormente, revendeu metade desse lote a uma empresa situada fora do estado, com incidência de ICMS à alíquota de 12%. Sabendo que o lucro bruto da referida operação foi R$ 1.558,00, podese concluir que a receita bruta de vendas obtida na transação foi, em R$, de

- A. 8.200,00

- B. 5.608,00

- C. 5.000,00

- D. 4.592,00

- E. 4.100,00

Contabilidade Privada - Balanço Patrimonial (BP) - Empresa de Seleção Pública e Privada (ESPP) - 2006

A empresa GCG fabrica e comercializa brinquedos. Em 23 de fevereiro de 2006, adquiriu, em 36 parcelas mensais e fixas no valor de R$ 850,00 (duplicatas) cada, uma máquina importada para embalar seus produtos. O vencimento da primeira duplicata estava prevista para o dia 23 de março de 2006. No encerramento do exercício, em 31 de dezembro de 2006, levando em consideração que a empresa efetua seus pagamentos em dia, o saldo da conta Duplicatas a Pagar no Passivo Exigível a Longo Prazo era de:

- A.

R$ 11.900,00

- B.

R$ 22.100,00

- C.

R$ 28.900,00

- D.

R$ 30.600,00

Julgue os itens a seguir, a respeito das demonstrações contábeis e suas características.

O registro de baixa de duplicatas incobráveis, no caso de a empresa não possuir conta de provisão para devedores duvidosos, deve ser a débito de resultado do exercício e a crédito de duplicatas a receber.

- C. Certo

- E. Errado

Avalie as hipóteses listadas a seguir, considerando a seguinte notação: A – ATIVO; P – PASSIVO; SL – SITUAÇÃO LÍQUIDA; > "maior que"; < "menor que"; => "implica":

I. A > 0; P > 0; A < P => SL < 0;

II. A = 0; P > 0 => SL = - P;

III. A > 0; P < 0 => SL = A + P;

IV. A > 0; P = 0 => SL = A;

V. A = 0; P < 0 => SL = P.

A alternativa que contém hipótese(s) impossível(eis) é:

- A. I e II;

- B. II e IV;

- C. I, II, III e V;

- D. III e V;

- E. V.

O princípio contábil que impõe a escolha de hipótese que resulte menor patrimônio líquido, quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios Fundamentais da Contabilidade, é o Princípio da

- A. Prudência.

- B. Oportunidade.

- C. Competência.

- D. Entidade.

- E. Continuidade.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc