Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Princípios de Contabilidade - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Assinale a alternativa que contempla apenas princípios fundamentais de contabilidade:

- A.

registro pelo valor original, oportunidade e atualização monetária;

- B.

entidade, continuidade e totalidade;

- C.

competência, prudência e realidade;

- D.

oportunidade, entidade e anterioridade;

- E.

entidade, estimativa e competência.

Contabilidade Privada - Conceitos Básicos - Fundação de Estudos e Pesquisas Sócio-Econômicos (FEPESE) - 2005

Os efeitos da prestação de serviços (quando da apuração de resultado positivo) com recebimento a prazo sobre a equação básica do patrimônio são:

- A.

Aumentar o ativo e o passivo.

- B.

Aumentar o ativo e o patrimônio líquido.

- C.

Aumentar o ativo e reduzir o patrimônio líquido.

- D.

Aumentar o passivo e o patrimônio líquido.

Em relação ao Patrimônio Líquido, pode-se afirmar que:

- A.

é composto pelo capital social, reservas, provisões técnicas e os lucros acumulados;

- B.

as reservas de contingências se destinam a dar cobertura a perdas ou despesas já incorridas e ainda não desembolsadas;

- C.

as reservas de reavaliação compreendem as contrapartidas de aumentos de valores atribuídos a elementos do passivo em virtude de novas avaliações dos bens, com base em laudo aprovado pela assembléia geral;

- D.

a utilização da reserva legal está restrita a aumentos do capital social;

- E.

as reservas de capital se caracterizam por valores recebidos pela companhia e que não transitam pelo resultado como receitas, por se referirem a valores destinados a reforço de seu capital, sem terem como contrapartida qualquer esforço da empresa em termos de entrega de bens ou de prestação de serviços.

A CIA LEGALIZADA S. A. apresentou os seguintes dados em 31/12/X4:

Capital Social: $ 500.000

Saldo da Reserva Legal em

31/12/X3: $ 56.250

Lucro líquido do Exercício: $ 125.000

Considerando que não há Reserva de Capital no Patrimônio Líquido, o valor da Reserva Legal a ser constituído em 31/12/X4 é:

- A.

zero;

- B.

$ 2.812,50;

- C.

$ 6.250,00;

- D.

$ 12.500,00;

- E.

$ 25.000,00.

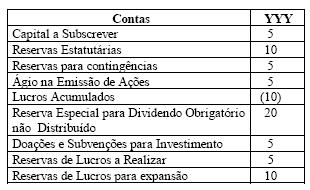

Com base nos dados seguintes, pode-se afirmar que o saldo das Reservas de Capital totalizam:

- A.

5

- B.

10

- C.

15

- D.

20

- E.

25

Com base na legislação societária e contábil, julgue os itens a seguir, relacionados às demonstrações financeiras.

Os direitos de propriedade industrial e comercial, essenciais à manutenção das atividades da empresa, na condição de intangíveis, são classificados no ativo permanente, subgrupo investimentos.

- C. Certo

- E. Errado

Ao registrar a proposta de destinação dos resultados do exercício, o setor de Contabilidade da empresa deverá contabilizar:

- a.

a formação da reserva legal, a débito da conta de Apuração do Resultado do Exercício.

- b.

a formação da reserva legal, a crédito da conta de Lucros ou Prejuízos Acumulados.

- c.

a distribuição de dividendos, a débito da conta de Lucros ou Prejuízos Acumulados.

- d.

a distribuição de dividendos, a crédito de conta do Patrimônio Líquido.

- e.

a distribuição de dividendos, a débito de conta do Passivo Circulante.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2005

A Comercial Elipse S/A forneceu as seguintes informações relativas a seu movimento de negócios durante o mês de agosto:

1) o ICMS é apurado e ajustado mensalmente;

2) o ICMS é incidente à alíquota de 17%;

3) o PIS - Faturamento é calculado à alíquota de 2%;

4) a COFINS é calculada à alíquota de 3%;

5) os inventários físico e financeiro são realizados mensalmente;

6) a conta Mercadorias tinha saldo de R$ 120.000,00 em 31 de julho;

7) as compras do período foram de R$ 400.000,00;

8) as vendas do período foram de R$ 500.000,00;

9) o estoque de mercadorias em 31 de agosto era de R$ 230.000,00;

10) houve R$ 25.000,00 de abatimentos de vendas;

11) no período foram anuladas compras de R$ 40.000,00.

Considerando todas as informações acima, e apenas elas, pode-se dizer que essa empresa obteve Lucro Operacional Bruto no valor de

- a.

R$ 209.250,00

- b.

R$ 206.137,00

- c.

R$ 202.100,00

- d.

R$ 185.137,50

- e.

R$ 181.700,00

Considere a seguinte situação hipotética, relativa a opções de investimento financeiro.

O preço de mercado de uma ação está em R$ 20,00. Prevê-se que seu preço de mercado se eleve para R$ 22,00 ao final de determinado período. A expectativa de retorno das aplicações de um investidor se situa em 12% para esse mesmo período.

Com base nessa situação, julgue os itens subseqüentes.

Nessa situação, o investidor não deve optar pela aquisição dessas ações.

- C. Certo

- E. Errado

O balancete de verificação da empresa Firma Livre Libery, levantado em 31 de dezembro, antes do ajuste de ICMS sobre compras e vendas, compunha-se das seguintes contas:

Bancos Conta Movimento R$ 49.000,00

Caixa R$ 35.000,00

Capital Social R$ 20.000,00

Compras de Mercadorias R$120.000,00

CONFINS R$ 190,00

Fornecedores R$ 40.000,00

Impostos e Taxas R$ 2.300,00

Juros Ativos R$ 1.100,00

Mercadorias R$ 45.000,00

Móveis e Utensílios R$ 60.000,00

PIS sobre Faturamento R$ 210,00

Prêmio de Seguros R$ 3.600,00

Reserva Legal R$ 1.000,00

Salários e Encargos R$ 8.000,00

Salários e Encargos a Pagar R$ 1.200,00

Vendas de Mercadorias R$300.000,00

Veículos R$ 40.000,00

O ICMS incidente sobre as vendas alcançou o valor de R$ 51.000,00.

Examinando-se o balancete acima e considerando-se que o imposto sobre circulação de mercadorias e serviços incide sobre as compras à mesma alíquota incidente sobre as vendas e que a empresa tem estoque atual de mercadorias no valor de R$ 2.000,00, pode-se afirmar que essa empresa tem ICMS a Recolher no valor de:

- a.

R$ 51.000,00

- b.

R$ 30.600,00

- c.

R$ 30.260,00

- d.

R$ 22.950,00

- e.

R$ 20.400,00

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc