Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Balanço Patrimonial (BP) - Fundação de Estudos e Pesquisas Sócio-Econômicos (FEPESE) - 2005

As pessoas jurídicas que, por opção, efetuarem recolhimentos mensais do IR com base em estimativa mensal e tiverem lucro infl acionário acumulado deverão tributar mensalmente, no mínimo, o correspondente a 1/120, a partir de 1º/01/1996, do saldo existente em 31/12/1995, corrigido monetariamente até essa data, sem prejuízo do cálculo da realização a ser feito no fi nal do período de apuração, com vistas à apuração do maior valor de realização a ser considerado. Assinale a alternativa correta das contas que deverão ser consideradas os bens e direitos do ativo sujeitos à correção monetária até 31/12/1995:

- A.

contas representativas de mútuo entre pessoas jurídicas coligadas, interligadas, controladoras e controladas ou associadas por qualquer forma, bem como dos créditos da empresa com seus sócios ou acionistas e duplicatas a receber a longo prazo.

- B.

contas do ativo permanente; contas representativas do custo dos imóveis não classifi cados no ativo permanente; contas devedora e credora representativas de adiantamento para futuro aumento de capital.

- C.

contas representativas das aplicações em ouro, fornecedores registrados no exigível a longo prazo e estoques.

- D.

estoques, contas devedora e credora representativas de adiantamento para futuro aumento de capital; capital social a integralizar.

O critério de avaliação do ativo imobilizado, aplicado dentro do regime de competência e considerando a continuidade das atividades da empresa, pode ser enunciado como:

- A.

ao custo de aquisição atualizado pela inflação e reduzido ao preço de mercado se este for menor;

- B.

ao custo de aquisição, reduzido de provisão para ajustá-lo ao valor de mercado, se este for menor;

- C.

ao custo mais correção monetária deduzido de provisão para amortização;

- D.

ao custo de aquisição, deduzido da depreciação, pelo desgaste ou perda de utilidade ou amortização ou exaustão;

- E.

ao custo, ajustado pelo método da equivalência patrimonial.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

A receita líquida foi de R$ 935,00.

A receita líquida foi de R$ 935,00.

- C. Certo

- E. Errado

Com base na legislação societária e contábil, julgue os itens a seguir, relacionados às demonstrações financeiras.

Considere que, na emissão de debêntures, com valor de face de R$ 1.500,00 cada uma, os investidores pagaram R$ 1.800,00 à companhia. Nesse caso, a diferença será registrada destacadamente, no passivo exigível a longo prazo.

- C. Certo

- E. Errado

Ocorre o Passivo a descoberto quando a(o):

- A.

soma dos valores do Ativo for igual à soma dos valores do Passivo.

- B.

soma dos valores de Ativo for igual à soma do Passivo mais Patrimônio Líquido.

- C.

montante do Patrimônio Líquido for maior que o valor do Passivo.

- D.

total do Ativo for inferior ao total do Passivo.

- E.

total do Patrimônio Líquido for menor que o valor do Passivo.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

O resultado operacional foi superior a R$ 470,00.

O resultado operacional foi superior a R$ 470,00.

- C. Certo

- E. Errado

A Cia Tijuana detém 100% do capital social da Cia Papyto e adota o método de equivalência patrimonial para avaliar seu investimento. Por ocasião do recebimento de dividendos em conta bancária, deverá ser registrada a contrapartida dessa transação pela Cia Tijuana (lançamento a crédito) na seguinte conta contábil:

- A.

Lucros Acumulados;

- B.

Receita não operacional;

- C.

Investimentos;

- D.

Bancos;

- E.

Dividendos Recebidos.

Com base na legislação societária e contábil, julgue os itens a seguir, relacionados às demonstrações financeiras.

Suponha que a Cia. A detém 10% das ações da Cia. B e 5% das ações da Cia C, e que as ações, em B, são todas preferenciais. Nestas circunstâncias, é correto afirmar que o investimento é relevante no conjunto, e não existe coligação entre as empresas.- C. Certo

- E. Errado

Considerando as informações acima, julgue os itens a seguir, acerca da utilização da contabilidade de custos para a determinação do resultado de uma indústria.

A matéria-prima consumida no período corresponde a R$ 208.400.

- C. Certo

- E. Errado

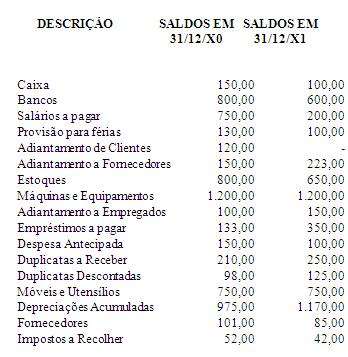

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Observe os valores indicados abaixo, representativos das contas que compõem o Balanço Patrimonial da Cia Tufão, excetuando-se as relativas ao Patrimônio Líquido:

- A. o total do Patrimônio Líquido da empresa aumentou em R$ 120,00;

- B. o total do Patrimônio Líquido da empresa em X1 reduziu em R$ 120,00;

- C. o total do Patrimônio Líquido da empresa não se alterou;

- D. o Ativo Imobilizado não se alterou;

- E. o total do Passivo diminuiu em R$ 120,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc