Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Participações Societárias - Fundação de Amparo à Pesquisa e Exrensão Universitária (FAPEU) - 2005

A empresa controladora ABC possuía 60% da controlada ALFA e 70% da controlada BETA. Os in-vestimentos nas controladas foram avaliados pelo MEP – Método da Equivalência Patrimonial. Em 31/12/2004 a companhia controladora ABC tinha a receber R$ 4.000,00 da controlada ALFA. Em 31/12/2004 os balanços patrimoniais da companhia ABC e de suas controladas eram os seguintes:

- A.

R$ 118.000,00

- B.

R$ 114.000,00

- C.

R$ 110.000,00

- D.

R$ 104.000,00

Considere a seguinte situação hipotética, relativa a opções de investimento financeiro.

O preço de mercado de uma ação está em R$ 20,00. Prevê-se que seu preço de mercado se eleve para R$ 22,00 ao final de determinado período. A expectativa de retorno das aplicações de um investidor se situa em 12% para esse mesmo período.

Com base nessa situação, julgue os itens subseqüentes.

Dadas as condições da operação descrita, o valor máximo que o aplicador deveria investir na compra das referidas ações seria de R$ 19,50.

- C. Certo

- E. Errado

Uma empresa inicia suas atividades em abril de 2004, com um capital subscrito de R$ 800,00, sendo 75% integralizados no ato e o restante a ser integralizado em quatro parcelas semestrais, iguais e sucessivas, com a 1a vencendo em outubro de 2004. Ao final do ano de 2004, a empresa apresentou um prejuízo de R$ 40,00. No segundo ano, obteve um lucro de R$ 60,00. Os saldos do Patrimônio Líquido, em dezembro de 2004 e dezembro de 2005, respectivamente, em reais, são:

- A.

610,00 e 770,00

- B.

610,00 e 820,00

- C.

650,00 e 750,00

- D.

650,00 e 770,00

- E.

650,00 e 820,00

O balancete de verificação da Cia. Beta, em 31-12-X4, era composto pelos saldos das seguintes contas:

Caixa R$ 1.500,00

Máquinas e Equipamentos R$ 6.000,00

Vendas de Mercadorias R$ 7.000,00

Mercadorias R$ 2.000,00

Receitas Diversas R$ 400,00

Compras de Mercadorias R$ 5.000,00

Clientes R$ 4.000,00

Fornecedores R$ 3.000,00

Salários e Ordenados R$ 1.100,00

Despesas de aluguel R$ 300,00

Lanches e Refeições R$ 200,00

Capital Social R$10.000,00

Condução e Transporte R$ 300,00

Lucros Acumulados R$ 1.400,00

Juros Passivos R$ 1.400,00

Observações: 1. O estoque final de mercadorias foi avaliado em R$ 1.500,00.

2. O salário de dezembro de X4, no valor de R$ 100,00, será pago somente em janeiro de X5.

3. Dos aluguéis pagos em X4, R$ 200,00 referem-se a despesas de janeiro de X5. A Companhia mandou elaborar suas demonstrações financeiras sem considerar quaisquer implicações de natureza fiscal ou tributária. Todavia, se considerarmos que as mercadorias foram tributadas com ICMS de 10%, tanto nas entradas como nas saídas, vamos constatar que o resultado líquido do período terá sido

- a.

aumentado em R$ 500,00 e diminuído em R$ 700,00.

- b.

aumentado em R$ 650,00 e diminuído em R$ 700,00.

- c.

aumentado em R$ 700,00 e diminuído em R$ 500,00.

- d.

aumentado em R$ 700,00 e diminuído em R$ 650,00.

- e.

aumentado em R$ 700,00 e diminuído em R$ 700,00.

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

A Demonstração das Origens e Aplicações de Recursos é a demonstração contábil que indica as modificações ocorridas na posição financeira da Companhia. Nessa demonstração, os itens que representam as aplicações de recursos são os listados a seguir, EXCETO:

- A.

realização do capital social e contribuições para reservas de capital;

- B.

redução do passivo exigível a longo prazo;

- C.

dividendos distribuídos;

- D.

aquisição de direitos do ativo imobilizado;

- E.

aumento do ativo realizável a longo prazo, dos investimentos e do ativo, diferido.

Contabilidade Privada - Participações Societárias - Fundação de Amparo à Pesquisa e Exrensão Universitária (FAPEU) - 2005

Considere que a empresa ALFA detém 55% do Patrimônio Líquido da empresa BETA e que em 31/12/2004 a empresa BETA tinha um Patrimônio Líquido de R$ 500.000,00. Considere ainda que os investimentos de ALFA em BETA são avaliados pelo MEP - Método da Equivalência Patri-monial - e que durante o ano de 2004 ocorreram as seguintes operações:

a) em setembro de 2004 a empresa ALFA vendeu R$ 200.000,00 em mercadorias para a empresa BETA, com uma margem bruta de 30%, e a empresa BETA só vendeu 40% dessas mercadorias pa-ra terceiros;

b) em novembro de 2004 a empresa BETA vendeu, por R$ 300.000,00, mercadorias para a empresa ALFA e a empresa ALFA vendeu 50% dessas mercadorias para terceiros. O custo dessas mercado-rias para a empresa BETA foi de R$ 230.000,00.

Qual o valor dos investimentos de ALFA em BETA em 31/12/2004, de acordo com a CVM - Comis-são de Valores Mobiliários e de acordo com a Lei 6.404/76, respectivamente?

- A. R$ 205.000,00 e R$ 275.000,00

- B. R$ 275.000,00 e R$ 205.000,00

- C. R$ 240.000,00 e R$ 255.750,00

- D. R$ 205.000,00 e R$ 236.500,00

A propósito dos conceitos de taxa de retorno e taxa interna de retorno, julgue os itens a seguir.

Quando o valor atual líquido é menor do que zero, o investimento deve ser rejeitado a priori, por resultar de uma taxa interna de retorno negativa.

- C. Certo

- E. Errado

O lançamento contábil referente ao pagamento de duplicata com desconto de 10% representa um fato:

- A.

permutativo.

- B.

modificativo diminutivo.

- C.

modificativo aumentativo.

- D.

misto diminutivo.

- E.

misto aumentativo.

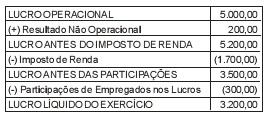

A Cia. Moderna apresentou o seguinte resultado, em reais, no final do ano de 2004:

- A.

155,00

- B.

160,00

- C.

175,00

- D.

250,00

- E.

260,00

A Empresa de Comércio Exterior adquiriu na Coréia, em 01/12/X0, pelo sistema FOB (Free On Board), ou seja, o bem passa a ser de propriedade da empresa no momento em que sai do estabelecimento vendedor, 100 computadores pelo valor total de US$ 100.000,00. Nessa data o câmbio era de R$ 2,50 por US$ 1,00, ocorrendo em seqüência os seguintes eventos:

- Em 10/12/X0 a empresa vendedora entregou na Coréia os 100 computadores ao navio que traria a mercadoria para o Brasil.

- Em 20/12/X0 o câmbio foi alterado para R$ 2,80 por US$ 1,00.

- Em 21/12/X0 os 100 computadores entraram no estoque Empresa de Comércio Exterior.

- As despesas com desembaraço dos 100 computadores totalizaram R$ 1.500,00 até 20/12/X0.

- As despesas de frete dos 100 computadores apuradas até 20/12/X0 somaram R$ 2.500,00.

- O IPI incidente sobre os 100 computadores representou 17% do valor total da mercadoria, calculado com base no valor dos computadores na data de chegada ao Brasil. O IPI pago na compra será compensado com o IPI apurado sobre o valor da venda.

Com base nesses dados, pode-se afirmar que:

- A.

em 10/12/X0 o valor dos Estoques – Importações em Andamento era de R$ 254.000,00;

- B.

as despesas financeiras da operação foram de R$ 30.000,00;

- C.

o estoque de computadores em 21/12/X0 estava avaliado em R$ 327.600,00;

- D.

as despesas financeiras da operação foram de R$ 31.500,00;

- E.

em 20/12/X0 o valor dos Estoques - Importações em Andamento era de R$ 331.600,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc