Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca da influência dos tributos nos registros contábeis, julgue os itens que se seguem. Ao contabilizar o pagamento de tributos não apropriados anteriormente, a empresa reduzirá um ativo circulante e também reduzirá o resultado do período.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2005

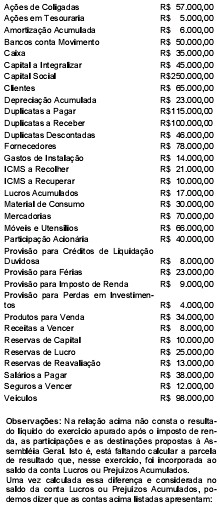

Considere os dados, em reais, extraídos do Balancete de Verificação da Cia. Andrômeda Ltda.

Sabe- se que:

se que:

os dados referem-se ao Balancete de encerramento do primeiro exercício de funcionamento da empresa;

no inventário de Mercadorias para revenda, feito no mesmo dia do encerramento do primeiro exercício, o saldo apurado foi de R$ 9,00.

Com base nessas informações, pode-se afirmar que o lucro bruto e o lucro operacional da Cia. Andrômeda, em reais, foram, respectivamente, de:

- A.

39,00 e 31,00

- B.

37,00 e 17,00

- C.

26,00 e 13,00

- D.

25,00 e 18,00

- E.

25,00 e 17,00

Eis o rol das contas utilizadas pela Empresa Comercial Zinho Ltda., com saldos apurados no fim do exercício social.

- a.

saldos devedores no valor de R$ 731.000,00.

- b.

saldos credores no valor de R$ 694.000,00.

- c.

ativo patrimonial no valor de R$ 681.000,00.

- d.

passivo patrimonial no valor de R$ 292.000,00.

- e.

patrimônio líquido no valor de R$ 352.000,00.

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca da influência dos tributos nos registros contábeis, julgue os itens que se seguem. O registro da reserva de reavaliação de títulos da dívida pública, contabilizados no ativo realizável em longo prazo, proporciona acréscimo no ativo e no resultado do exercício.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca da elaboração das demonstrações contábeis, julgue os itens a seguir. Os juros sobre capital próprio devem ser calculados em relação à taxa média do mercado, acrescida da variação apurada pela inflação e pela taxa de juros de longo prazo (TJLP).

- C. Certo

- E. Errado

Na apuração do resultado pelo Regime de Caixa são levadas em conta as

- A.

despesas incorridas e não pagas.

- B.

receitas recebidas antecipadamente.

- C.

despesas provisionadas.

- D.

receitas ganhas e não recebidas.

- E.

depreciações a amortizações do período.

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca da elaboração das demonstrações contábeis, julgue os itens a seguir. O registro de dividendos a distribuir deve ser contabilizado a crédito de passivo e a débito do patrimônio líquido. Na apuração da demonstração de origens e aplicação de recursos, independentemente da classificação no passivo, a distribuição de dividendos deverá sempre ser uma aplicação de recursos, para a empresa que distribuiu.

- C. Certo

- E. Errado

Acerca de encargos sociais, cálculos, interpretação e elaboração da folha de pagamento, julgue os itens seguintes.

A ocorrência de mais de 32 faltas, mesmo que justificadas, no curso do período aquisitivo acarreta a perda do direito às férias. Assim, não deverá ser recolhido o INSS sobre férias.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca da elaboração das demonstrações contábeis, julgue os itens a seguir. O registro da aquisição de ações da própria empresa, para sua manutenção em tesouraria, reduzirá o valor do patrimônio líquido e também do ativo.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca da elaboração das demonstrações contábeis, julgue os itens a seguir. O registro de despesas pessoais dos sócios na contabilidade da empresa fere o princípio da entidade e provoca uma redução do lucro e também do ativo circulante. Assim, é expressamente proibido o registro de despesas que não estejam vinculadas às atividades da empresa por sócios ou prepostos.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc