Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Contabilidade Avançada - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

A respeito das funções da contabilidade societária e fiscal, julgue os itens subseqüentes.

A empresa dispensada da escrituração contábil pela legislação tributária só estará obrigada ao registro e preenchimento dos livros auxiliares e acessórios exigidos por essa legislação.

- C. Certo

- E. Errado

Nas demonstrações financeiras consolidadas de uma sociedade anônima de capital aberto, as participações de minoritários devem ser:

- A.

destacadas do valor dos investimentos no ativo permanente;

- B.

segregadas em conta específica dentro do patrimônio líquido consolidado;

- C.

eliminadas, pois nas demonstrações consolidadas só devem constar os ativos e passivos pertinentes às empresas consolidadas;

- D.

destacadas em grupo isolado imediatamente antes do patrimônio líquido consolidado;

- E.

destacadas em conta específica do exigível a longo prazo.

De acordo com o Código de Ética Profissional do Contabilista, aprovado pela Resolução CFC nª 803/1996, é vedado ao profissional contabilidade

- A.

auferir qualquer provento em função do exercício profissional que não decorra exclusivamente de sua prática lícita.

- B.

manifestar, a qualquer tempo, a existência de impedimento para o exercício da profissão.

- C.

renunciar às funções que exerce logo que se positive falta de confiança do cliente ou do empregador.

- D.

informar a seu substituto sobre fatos que possam habilitá-lo ao bom desempenho de suas funções.

- E.

agir em favor da defesa de sua dignidade profissional.

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Escola de Administração Fazendária (ESAF) - 2005

Tomemos como exemplo as operações realizadas pela Cia. Comercial de Lixeiras, durante o exercício de 20x4, para elaborar a Demonstração de Origens e Aplicações de Recursos nos termos da Lei nº 6.404/76.

Operações:

01- venda, a vista, de mercadorias por R$ 50.000,00, com lucro de 30% sobre as vendas;

02- compra, a prazo, de móveis e utensílios para uso por R$ 40.000,00;

03- obtenção de empréstimo bancário, com juros de 5%, para pagamento em 30 parcelas iguais de R$ 4.000,00, iniciando-se em 30 de novembro de 20x4;

04- pagamento de R$12.000,00 de hipotecas de longo prazo;

05- recebimento de créditos no valor de R$ 16.000,00, com juros de 8%;

06- registro dos encargos de depreciação no valor de R$ 3.000,00;

07- aumento do capital social em R$ 4.000,00, com realização em dinheiro;

08- venda, a vista, de equipamentos usados por R$ 2.000,00, baixando-se um custo de alienação de R$ 1.200,00;

09- pagamento de despesas gerais no valor de R$ 700,00;

10- aumento do capital social em R$ 5.000,00 para integralização futura;

11- aquisição de coligação acionária por R$ 25.000,00, para pagamento em 25 parcelas mensais, iguais, a partir de 30/11/x4; e

12- destinação do lucro do período, sendo: R$ 1.380,00 para imposto de renda; R$ 1.000,00 para reservas; e R$ 2.000,00 para pagamento de dividendos.

Com base nessas operações a empresa mandou elaborar a Demonstração de Origens e Aplicações de Recursos, nos termos da Lei nº 6.404/76, a qual, certamente, vai evidenciar os seguintes itens e valores:

- a.

Origens de Recursos no valor de R$ 94.200,00.

- b.

Origens de Recursos no valor de R$ 71.000,00.

- c.

Aplicações de Recursos no valor de R$ 79.000,00.

- d.

Aplicações de Recursos no valor de R$ 60.800,00.

- e.

Redução do Capital Circulante Líquido em R$ 10.200,00.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação de Estudos e Pesquisas Sócio-Econômicos (FEPESE) - 2005

Como a pessoa jurídica tributada, pelo lucro real, poderá, para fi ns da legislação fi scal, reconhecer como perda os créditos considerados incobráveis:

- A.

em relação aos quais tenha havido a declaração de insolvência do devedor, mediante baixa contábil independente de sentença emanada do Poder Judiciário.

- B.

com garantia, de valor até R$ 5.000,00, por operação, vencidos há mais de seis meses, independentemente de iniciados os procedimentos judiciais para o seu recebimento.

- C.

com garantia, de valor acima de R$ 5.000,00 até R$ 30.000,00, por operação, vencidos há mais de um ano, independentemente de iniciados os procedimentos judiciais para o seu recebimento, porém, mantida a cobrança administrativa.

- D.

com garantia, de valor acima de R$ 30.000,00, vencidos há mais de um ano, desde que iniciados e mantidos os procedimentos judiciais para o seu recebimento.

A técnica de consolidação das demonstrações financeiras consiste em somar os valores correspondentes aos elementos contábeis semelhantes, existentes nas entidades que serão consolidadas (combinação de balanços), excluindo-se:

- A.

os saldos de quaisquer contas entre as entidades; as participações de uma entidade em outra; e a conta de participação minoritária;

- B.

os saldos de quaisquer contas entre as entidades; as parcelas correspondentes aos resultados, ainda que não realizados, de negócios entre as entidades; e a conta de participação minoritária;

- C.

os saldos de quaisquer contas entre as entidades; as parcelas correspondentes aos resultados cambiais, ainda que não realizados, de negócios entre as entidades; as participações de uma entidade em outra, e a conta de participação minoritária;

- D.

os saldos de quaisquer contas entre as entidades; as parcelas correspondentes aos resultados, ainda que não realizados, de negócios entre as entidades; e as participações de uma entidade em outra, exceto quando domiciliada no exterior;

- E.

os saldos de quaisquer contas entre as entidades; as parcelas correspondentes aos resultados, ainda que não realizados, de negócios entre as entidades; e as participações de uma entidade em outra.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Tribunal de Justiça do Paraná - TJPR (TJ - PR) - 2005

Com base na questão anterior, pode-se afirmar que, considerando que não há Imposto de Renda e Contribuição Social sobre o lucro, o Lucro Líquido da empresa é de:

- A.

$ 31.500,00

- B.

$ 6.500,00.

- C.

$ 10.000,00.

- D.

$ 5.500,00.

- E.

$ 9.000,00.

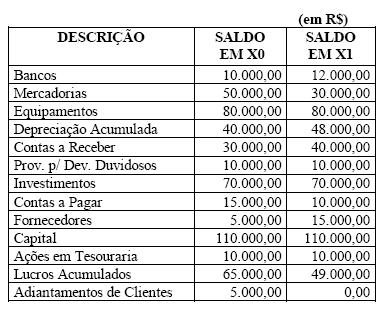

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Com base nos saldos a seguir, é correto afirmar que:

- A.

o total do Ativo em XO equivale a R$ 290.000,00;

- B.

o total do Passivo em X1 é maior que o de X0;

- C.

o Ativo em X1 é igual a R$ 190.000,00;

- D.

o Patrimônio Líquido em X1 foi maior que o de X0;

- E.

o Patrimônio Líquido em X1 equivale a R$ 149.000,00.

As questões 18, 19 e 20 se referem à situação abaixo:

Um imóvel, com vida útil de 25 anos, foi adquirido em junho de 1990, por R$ 50.000,00. Quinze anos depois, com base em laudo aprovado, esse imóvel foi reavaliado em R$ 80.000,00, e sua vida útil passou para 20 anos.

A contrapartida do lançamento de baixa da reserva de reavaliação deve ser registrada na conta- A. lucros acumulados.

- B. despesa de depreciação.

- C. reserva de capital.

- D. imobilizado.

Contabilidade Privada - Conceitos Básicos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Com base nos princípios e na legislação societária aplicáveis às demonstrações contábeis, julgue os itens subseqüentes. As receitas e as despesas de competência de exercícios anteriores, não computadas nesses exercícios, desde que não decorram de erro ou mudança de critério contábil que não se deva a fatos subseqüentes, serão incorporadas ao resultado em que se descobre o erro.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc