Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

A elaboração de índices é fundamental para a interpretação das demonstrações contábeis. Acerca desse assunto, julgue os próximos itens.

Ao apurar o índice de rotatividade do estoque, será considerado o custo da mercadoria vendida no período.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2005

Dados extraídos da contabilidade da Cia. Catarinense de Papel num determinado exercício social:

- Lucro bruto .......................................... R$ 500 000,00

- Impostos incidentes sobre venda ........ R$ 360 000,00

- Vendas canceladas ............................. R$ 40 000,00

- Descontos incondicionais obtido ......... R$ 20 000,00

- Descontos incondicionais concedidos R$ 30 000,00

- Custo das Mercadorias Vendidas........ R$ 570 000,00

- Fretes sobre Vendas ........................... R$ 50 000,00

A receita bruta de vendas da companhia nesse exercício correspondeu a (em R$ ):

- A.

1 540 000,00

- B.

1 500 000,00

- C.

1 490 000,00

- D.

1 470 000,00

- E.

1 440 000,00

Considere o seguinte lançamento:

Diversos

a Diversos

Devolução de Vendas 10 000,00

ICMS a Recuperar 1 800,00

Mercadorias em Estoque 4 200,00

a Clientes 10 000,00

a ICMS sobre Vendas 1 800,00

a CMV 4 200,00

Dado o lançamento de 4a fórmula, acima, e sabendo-se que ele se refere a uma devolução de vendas, é correto concluir que esta devolução reduziu o lucro líquido da companhia (em R$):

- A. 8 200,00

- B. 7 000,00

- C. 5 800,00

- D. 4 000,00

- E. 1 200,00

O registro das operações de uma empresa é a principal fonte de dados para a elaboração das informações contábeis. A respeito desse assunto, assinale a opção incorreta.

- A.

Com prudência e conservadorismo, o ativo deve ser registrado pelo menor valor, caso exista divergência.

- B.

A empresa deve registrar o capital social dos sócios, o que não implica a disponibilização de recursos econômicos para parentes ou amigos dos sócios.

- C.

Todas as operações efetuadas pela empresa devem estar registradas em sua contabilidade. Caso existam operações dos sócios, desvinculadas da empresa, o contador, sob as penas da lei, não deve registrá-las na contabilidade da empresa.

- D.

O sócio poderá incluir na contabilidade da empresa seus gastos com dentista e médico, o que não prejudicará a apuração do lucro líquido.

- E.

O registro das operações deve ser cronológico, e a descrição do evento deve constar em campo específico: o histórico do lançamento.

A Companhia "US GAAP" apurou as seguintes contas a credito ou a débito:

Com base nessas informações e considerando a incidência de Imposto de Renda sobre o Lucro com alíquota de 25%, o Lucro Líquido do período após a apuração do Imposto de Renda é de:

- A.

R$ 32,50

- B.

R$ 40,00

- C.

R$ 42,50

- D.

R$ 45,00

- E.

R$ 52,50

Além dos princípios fundamentais de contabilidade, há a Lei das Sociedades por Ações, que normatiza os procedimentos contábeis aplicados às companhias abertas e demais sociedades. Com relação à interação entre a norma emanada pelo Conselho Federal de Contabilidade e a Lei n.º 6.404/1976, assinale a opção correta.

- A.

O regime de caixa deve ser adotado para as companhias abertas que possuam capital social superior a R$ 1.000.000,00.

- B.

O princípio da entidade preconiza que a empresa tenha suas atividades continuadas indeterminadamente, o que possibilita aos sócios usufruírem dos benefícios concedidos pelos regimes de tributação aplicados a sua empresa.

- C.

Ao utilizar o custo como base de valor, a contabilidade contraria o princípio da atualização monetária e a Lei n.º 6.404/1976. O correto é efetuar a correção das demonstrações contábeis quando há interferência inflacionária.

- D.

Ao considerar o princípio da base comum monetária, a empresa deve apresentar suas demonstrações na moeda corrente do Brasil. A publicação em moedas estrangeiras necessita de autorização da CVM e do país onde as demonstrações serão publicadas.

- E.

A publicação das demonstrações contábeis obedece ao regime de competência. As demonstrações contábeis de companhias abertas obedecem ao princípio da entidade e, caso a empresa adquira ações de sua própria emissão, o valor correspondente será redutor do patrimônio líquido.

Contabilidade Privada - Operações com Mercadorias - Comissão Permanente do Vestibular / UFRN (COMPERVE) - 2005

Considere que uma empresa comercial iniciou suas atividades em julho/2005 e que ela utiliza o critério PEPS para avaliar seus estoques. Ao longo desse mês, em três compras, a empresa adquiriu um total de 1.500 unidades de certa mercadoria, das quais conseguiu vender apenas 1.000. Considerando que a economia seja inflacionária, com preços sempre crescentes, caso a empresa resolva avaliar seus estoques, nesse mesmo mês, pelo método UEPS, para efeito de comparação com o método PEPS, ela encontrará um valor

- A. maior para o estoque final e menor para o CMV.

- B. menor para o estoque final e maior para o CMV.

- C. menor para o estoque final e menor para o CMV.

- D. maior para o estoque final e maior para o CMV.

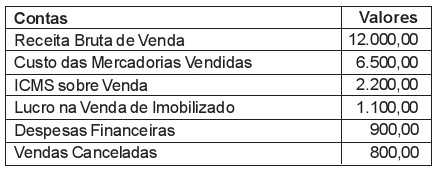

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2005

A Demonstração do Resultado do Exercício da empresa Gama apresentava as seguintes contas e valores (em reais) em 31/12/2004: Os valores, em reais, do Lucro Bruto e do Lucro Operacional, respectivamente, são:

- A.

2.500,00 e 500,00

- B.

2.500,00 e 1.600,00

- C.

3.300,00 e 500,00

- D.

3.300,00 e 1.600,00

- E.

5.500,00 e 500,00

A elaboração de índices é fundamental para a interpretação das demonstrações contábeis. Acerca desse assunto, julgue os próximos itens.

Ao apurar o retorno sobre o patrimônio líquido, será deduzida a parcela correspondente a reserva de reavaliação.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Com relação à escrituração fiscal e contabilização dos tributos e contribuições, julgue os itens subseqüentes.

Considere a seguinte situação hipotética.

Uma empresa comercial, contribuinte do ICMS, adquiriu mercadoria para revenda, cuja nota fiscal é de R$ 5.000,00, com incidência de ICMS, destacado na nota, à alíquota de 10%.

Nessa situação, o lançamento correto, pela aquisição da mercadoria, será:

D – mercadorias....................................5.000,00

D – ICMS a recuperar.......................... 500,00

C – fornecedores.................................. 5.500,00

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc