Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca de contabilização e evidenciação das informações contábeis, julgue os itens que se seguem. Ao se efetuar o registro de amortização de gastos de implantação, deverá haver um débito na conta de despesa de amortização e um crédito na conta amortização acumulada.

- C. Certo

- E. Errado

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca de contabilização e evidenciação das informações contábeis, julgue os itens que se seguem. A baixa por obsolescência de um computador depreciado proporciona um débito da conta computadores e um crédito da conta depreciação acumulada.

- C. Certo

- E. Errado

Contabilidade Privada - Depreciação, Reavaliação, Exaustão, Amortização - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Considerando o conjunto de contas apresentado no balancete acima, julgue os itens seguintes.

Ao apurar a despesa com depreciação, a empresa deve registrar um débito no resultado do período. Ao considerar ajustes para a determinação do lucro financeiro, uma das exclusões será, justamente, a despesa com depreciação do período.- C. Certo

- E. Errado

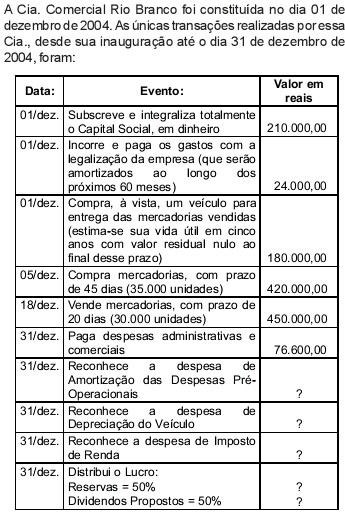

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Escola de Administração Fazendária (ESAF) - 2005

Tomando por base esses dados, responder as questões 29 e 30.

O Resultado Operacional obtido pela empresa em dezembro de 2000 foi

- A. um lucro de 25.000.

- B. um prejuízo de 25.000.

- C. um prejuízo de 15.000.

- D. um lucro de 15.000.

- E. um prejuízo de 10.000.

A Cia. Uberaba apresentava um patrimônio líquido de R$

1.400,00 no início de 2004, sendo composto pelas seguin-

tes contas, em reais:

- Capital .......................................................... 1.000,00

- Reservas de Capital ...................................... 100,00

- Reserva Legal ............................................... 190,00

- Lucros Acumulados ...................................... 110,00

Durante o ano de 2004, ocorreram os seguintes eventos:

- aumento de capital no valor de R$ 150,00, sendo 60% em

dinheiro e o restante utilizando reservas de capital;

- lucro líquido do exercício no valor de R$ 300,00;

- dividendos propostos de R$ 100,00.

Além disso, houve a constituição de reserva legal (5%), conforme determinado na Lei nº 6.404/76.

Com base nas informações apresentadas, a composição do patrimônio líquido da Cia. Uberaba, em reais, no final do exercício de 2004, era a seguinte:

- A.

- B.

- C.

- D.

- E.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Em relação ao Passivo, pode-se afirmar que:

- A.

as obrigações da companhia serão classificadas no passivo circulante quando sua liquidação ocorrer em prazo superior ao exercício social seguinte;

- B.

os resultados de exercícios futuros referem-se apenas às receitas já recebidas que efetivamente devem ser reconhecidas em resultados de anos futuros;

- C.

no balanço patrimonial, os elementos do passivo tais como obrigações, encargos e riscos, conhecidos ou calculáveis, serão computados pelo valor atualizado até a data do balanço;

- D.

as obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas opcionalmente em moeda nacional à taxa de câmbio em vigor na data do balanço;

- E.

as contas do passivo devem ser apresentadas no Balanço Patrimonial em ordem crescente de exigibilidade.

Contabilidade Privada - Demonstração das Orígens e Aplicações de Recursos (DOAR) - Fundação CESGRANRIO (CESGRANRIO) - 2005

- A.

8.000,00.

- B.

8.400,00.

- C.

11.000,00.

- D.

11.400,00.

- E.

13.400,00.

O balancete de verificação da Cia. Beta, em 31/12/X4, era composto pelos saldos das seguintes contas:

Caixa R$ 15.000,00

Máquinas e Equipamentos R$ 60.000,00

Vendas de Mercadorias R$ 70.000,00

Mercadorias R$ 20.000,00

Receitas Diversas R$ 4.000,00

Compras de Mercadorias R$ 50.000,00

Clientes R$ 40.000,00

Fornecedores R$ 30.000,00

Salários e Ordenados R$ 11.000,00

Despesas de aluguel R$ 13.000,00

Lanches e Refeições R$ 2.000,00

Capital Social R$100.000,00

Condução e Transporte R$ 3.000,00

Lucros Acumulados R$ 14.000,00

Despesas de Juros R$ 4.000,00

Observações:

1. O estoque final de mercadorias foi avaliado em R$ 15.000,00.

2. O salário de dezembro de X4, no valor de R$ 1.000,00, será pago somente em janeiro de X5.

3. Dos aluguéis pagos em X4, R$ 2.000,00 referem-se a despesas de janeiro de X5.

4. Não há implicações de ordem fiscal ou tributária.

Ao elaborar as demonstrações financeiras do exercício findo em 31/12/X4, depois de feitos os ajustes necessários à observância do princípio contábil da Competência, vamos encontrar, no Balanço Patrimonial, o grupo Patrimônio Líquido no valor de

- a.

R$ 99.000,00

- b.

R$ 100.000,00

- c.

R$ 101.000,00

- d.

R$ 102.000,00

- e.

R$ 114.000,00

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Em relação ao Patrimônio Líquido, pode-se afirmar que:

- A.

é composto pelo capital social, reservas, provisões técnicas e os lucros acumulados;

- B.

as reservas de contingências se destinam a dar cobertura a perdas ou despesas já incorridas e ainda não desembolsadas;

- C.

as reservas de reavaliação compreendem as contrapartidas de aumentos de valores atribuídos a elementos do passivo em virtude de novas avaliações dos bens, com base em laudo aprovado pela assembléia geral;

- D.

a utilização da reserva legal está restrita a aumentos do capital social;

- E.

as reservas de capital se caracterizam por valores recebidos pela companhia e que não transitam pelo resultado como receitas, por se referirem a valores destinados a reforço de seu capital, sem terem como contrapartida qualquer esforço da empresa em termos de entrega de bens ou de prestação de serviços.

As demonstrações financeiras da Cia. Alvorada Comercial foram elaboradas, em 31 de dezembro, com base nas contas e saldos abaixo:

Caixa e Bancos R$ 800,00

Mercadorias R$ 2.480,00

Clientes R$ 1.600,00

Móveis e Máquinas R$ 8.000,00

Depreciação Acumulada R$ 720,00

Títulos a Receber a LP R$ 800,00

Fornecedores R$ 4.600,00

Contas a Pagar R$ 1.000,00

Empréstimos a Longo Prazo R$ 1.720,00

Capital Social R$ 5.600,00

Lucros Acumulados R$ 400,00

Vendas de Mercadorias R$ 20.480,00

Compras de Mercadorias R$ 12.640,00

Despesas Administrativas R$ 5.480,00

Despesas Financeiras R$ 2.000,00

Encargos de Depreciação R$ 720,00

Considerando-se que o estoque final de mercadorias foi avaliado em R$ 3.120,00 e que não há implicações de ordem fiscal e tributária, nem qualquer distribuição de lucros, podemos afirmar que as Demonstrações Financeiras evidenciarão

- a.

R$ 33.800,00 de saldos devedores.

- b.

R$ 12.960,00 de Ativo total.

- c.

R$ 7.200,00 de Lucro Operacional Bruto.

- d.

R$ 6.000,00 de Patrimônio Líquido.

- e.

R$ 280,00 de Lucro Líquido do período.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc