Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

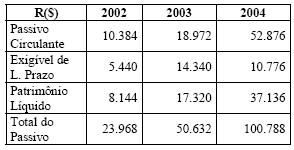

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Considere o quadro a seguir, referente à evolução do passivo da CIA CORRETA S. A.:

Se tomarmos o exercício de 2003 como data-base para a análise horizontal e o total do Passivo como referência para a análise vertical, o índice da análise horizontal referente ao Exigível de Longo Prazo da CIA em 2004 e o índice da análise vertical correspondente ao Passivo Circulante em 2002 são, respectivamente:

- A.

75; 21;

- B.

-25; 43;

- C.

-75; 43;

- D.

-25; 21;

- E.

75; 43.

Considere as informações fornecidas abaixo para resolver as questões de números 31 a 36.

A empresa Comercial Alvorada, em um determinado período, identifica no seu balancete de verificação os seguintes saldos finais em suas contas:

Ao final desse mesmo período recebe uma proposta para venda a prazo de todas as 500 unidades, disponíveis para venda, possuídas em estoque. A diretoria da empresa definiu como meta que a empresa deve obter, sempre, como resultado líquido 10% do valor total de suas vendas. Com as informações fornecidas e para obter o resultado esperado por sua diretoria:

Realizadas as Receitas previstas, o valor do Capital Próprio seria

- A. 102 000,00

- B. 300 000,00

- C. 350 000,00

- D. 386 000,00

- E. 486 000,00

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

No ativo, o critério de avaliação dos investimentos que NÃO aqueles considerados relevantes em controladas e coligadas pode ser enunciado como " ao custo...":

- A.

menos provisão para reconhecimento de perdas permanentes;

- B.

deduzido de provisão para amortização;

- C.

ajustado pelo método de equivalência patrimonial;

- D.

menos provisão para reduzi-lo ao valor provável de realização;

- E.

admitindo–se sua atualização monetária.

A norma/princípio ou convenção contábil que trata distintamente o patrimônio dos sócios do da empresa é denominada

- A. Entidade.

- B. Conservadorismo.

- C. Competência.

- D. Objetividade.

- E. Tempestividade.

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

Constitui item passível de ser classificado no grupo "Resultados de Exercícios Futuros":

- A.

adiantamento recebido por conta de obra por empreitada;

- B.

comissão pela concessão de empréstimo;

- C.

juros ativos a transcorrer;

- D.

prêmio de resgate de títulos e debêntures;

- E.

ganhos com a variação cambial.

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Julgue os itens a seguir, com relação ao registro das operações típicas de uma empresa comercial. Ao se registrarem as operações da empresa no livro diário, a empresa aglutinará todas as informações a serem utilizadas na elaboração das demonstrações contábeis. O livro diário poderá ser arquivado no escritório contábil responsável pela sua elaboração ou na empresa que forneceu os dados para sua confecção.

- C. Certo

- E. Errado

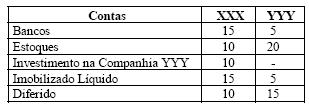

Contabilidade Privada - Balanço Patrimonial (BP) - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

A Companhia XXX controla 100% da Companhia YYY. Com base nos dados das Companhias levantados no encerramento do exercício, o Ativo Permanente consolidado é de:

- A.

10

- B.

45

- C.

75

- D.

95

- E.

105

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Julgue os itens a seguir, com relação ao registro das operações típicas de uma empresa comercial. Caso a empresa proponha a seu fornecedor de mercadorias a possibilidade de conversão de dívida em capital, e o fornecedor aceite a proposta, o lançamento correto será a débito de fornecedores e a crédito de capital social. Após o registro da operação, há a necessidade de modificação do contrato social da empresa ou do documento equivalente.

- C. Certo

- E. Errado

Contabilidade Privada - Operações com Mercadorias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

O controle dos estoques da Cia. Lucrativa S.A. é feito por meio de fichas, como a que é apresentada a seguir:

Com base na ficha de controle de estoque apresentada, pode-se afirmar que a Companhia adota o método de avaliação de estoques denominado:

- A.

Média Ponderada Móvel;

- B.

Sistema PEPS (Primeiro que Entra é o Primeiro que Sai);

- C.

Custo Real Específico;

- D.

Sistema UEPS (Último que Entra é o Primeiro que Sai);

- E.

Preço de Reposição.

Leia as proposições abaixo.

I. O controle do valor dos prejuízos compensáveis, na forma da legislação vigente, deve ser feito na parte B do Lalur, em folhas individualizadas, por período de apuração - anual ou trimestral.

II. A partir de 01.01.2003, a pessoa jurídica cuja receita bruta total, no ano-calendário anterior, tenha sido igual ou inferior a R$ 48.000.000,00 (quarenta e oito milhões de reais), ou a R$ 4.000.000,00 (quatro milhões de reais) multiplicado pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses, poderá optar pelo regime de tributação, com base no lucro presumido.

III. A empresa tributada com base no lucro presumido (RIR/99) poderá reconhecer as receitas das vendas de bens e serviços na medida de seus recebimentos, ou seja, no regime de caixa, o PIS faturamento e a Cofi ns pelo regime de competência. Para fi ns de determinação da base de cálculo do lucro presumido, deverá manter escrituração contábil.

IV. O valor da reserva de reavaliação será computada na determinação do lucro real, no período de apuração em que o ativo permanente for reavaliado. No caso de alienação do bem reavaliado, o valor da reserva de reavaliação não será computado na determinação do lucro real.

Assinale a alternativa correta.

- A.

as proposições I e II estão corretas

- B.

as proposições I, II e IV estão corretas

- C.

as proposições II e III estão corretas

- D.

as proposições III e IV estão corretas

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc