Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca de contabilização e evidenciação das informações contábeis, julgue os itens a seguir. Ao escriturar as operações no livro diário, o responsável técnico poderá omitir o histórico do lançamento, bem como efetuar vários lançamentos em lotes.

- C. Certo

- E. Errado

Determine em 30/06/2004, qual o valor dos juros sobre o capital próprio de uma empresa, submetida à apuração anual real, cujo patrimônio líquido, em 31/12/2003, apresentou a situação abaixo.

Considere que essa composição do patrimônio líquido permaneceu inalterada até 30/06/2004. Determine que valor poderá ser considerado como dedutível para efeitos de apuração do lucro real. Valor da TJLP no semestre 8%, e sabendo-se que o lucro do exercício de janeiro a junho de 2004 foi de R$ 300.000,00.

- A.

150.000,00

- B.

200.000,00

- C.

224.000,00

- D.

350,000,00

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Os erros de escrituração são comuns no cotidiano do contador. Uma das metodologias de se efetuar a correção é o estorno do lançamento contábil registrado incorretamente. Considerando o estorno de lançamentos, assinale a opção correta.

- A.

Se, ao se registrar incorretamente a despesa com depreciação, houve um decréscimo indevido ao ativo permanente, para corrigir o fato, a despesa com depreciação deve ser debitada, e a depreciação acumulada, creditada.

- B.

Considere que, tendo constatado lançamento de seguros a pagar incorreto, o contador efetuou o estorno do valor total. Nesse caso, houve um crédito na despesa antecipada de seguros e um débito em seguros a pagar.

- C.

Se o registro da perda com clientes for efetuado incorretamente, nesse caso, o estorno proporcionará um débito na despesa com provisão para contingências e um crédito na provisão para devedores duvidosos.

- D.

Considere que o registro de reserva de reavaliação tenha apresentado saldo indevido. Nesse caso, o estorno do valor proporcionará o registro de débito no ativo permanente e crédito no patrimônio líquido.

- E.

Se o registro de receita antecipada provocar um acréscimo indevido ao ativo circulante, ao se efetuar a correção, o resultado do exercício deve ser creditado e o ativo circulante, debitado.

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca de contabilização e evidenciação das informações contábeis, julgue os itens que se seguem. Ao se registrar a aquisição de ações de outra companhia, com o pagamento de ágio, deve-se registrar o valor do ágio em conta de reserva de capital da empresa que adquiriu as ações, além de débito, no ativo permanente investimentos.

- C. Certo

- E. Errado

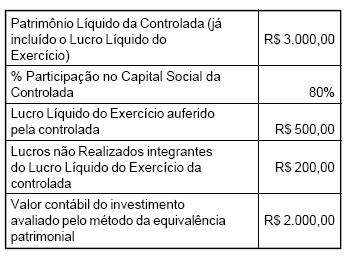

Contabilidade Privada - Participações Societárias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

A Cia. Equity possuía um único investimento societário em sociedade controlada e dispunha, em 31/12/X1, das seguintes informações para fins de cálculo da Equivalência Patrimonial:

Considerando a Instrução CVM 247/96, o valor a ser registrado pela Controladora como Resultado da Equivalência Patrimonial do exercício de 19X1 é:

- A.

R$ 240,00;

- B.

R$ 200,00;

- C.

R$ 400,00;

- D.

R$ 100,00;

- E.

R$ 300,00.

Uma empresa obteve, no segundo trimestre de 2004, uma Receita com Vendas de mercadorias (supermercado) no montante de R$ 1.650.000,00, um Custo Variável de Comercialização de R$ 720.000,00, uma Despesa Variável de Vendas de R$ 135.000,00 e um Custo Fixo de Comercialização de R$ 320.000,00. A empresa é tributada pelo lucro presumido. Assinale a alternativa que indica o valor que é devido a título de imposto de renda (com adicional, se houver) e de contribuição social sobre o lucro.

- A.

R$ 17.820,00 ; R$ 19.000,00

- B.

R$ 19.800,00 ; R$ 17.820,00

- C.

R$ 19.800,00 ; R$ 45.520,00

- D.

R$ 27.000,00 ; R$ 17.820,00

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Julgue os itens subseqüentes, relativos à elaboração das demonstrações contábeis. O livro diário deve representar as movimentações da empresa em determinado período. Para registrar os eventos contábeis, o responsável poderá utilizar sistemas informatizados ou elaborar os livros contábeis manualmente.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

A Cia. LWP possui seu capital formado, exclusivamente, por ações ordinárias, e prevê, em seu Estatuto Social, a destinação integral do Lucro Líquido do Exercício. O referido Estatuto contempla, ainda, a distribuição de dividendos obrigatórios de 25% do lucro líquido do exercício, ajustado conforme o art. 202 da Lei 6.404/76, com nova redação introduzida pela Lei 10.303/01.

Em 31/12/X1 a Cia. LWP apresentou um Lucro Líquido do Exercício de R$ 800,00. Integravam esse lucro a Receita de Equivalência Patrimonial, no montante de R$ 500,00, e um lucro não realizado em vendas de longo prazo de R$ 170,00.

Sabendo que a Cia. LWP constituiu a Reserva de Lucros a Realizar pelo limite permitido pela Lei 6.404/76, o montante do dividendo obrigatório a ser distribuído no exercício é de:

- A.

R$ 90,00;

- B.

R$ 130,00;

- C.

R$ 65,00;

- D.

R$ 190,00;

- E.

R$ 147,50.

Ao efetuar a circularização de advogados, o auditor depara-se com a seguinte resposta:

"Em resposta a vossa circularização, dentre as ações que temos em andamento contra e a favor de nosso cliente, há duas ações trabalhistas, sendo uma delas no valor de R$ 150.000,00, com probabilidade de 70% de perda, R$ 1.200.000,00 com probabilidade de perda de 20% e as demais ações com improvável insucesso. Informamos que o total das contingências monta em R$ 1.550.000,00, sendo que R$ 200.000,00 tem risco remoto de perda."

Assim, é correto afirmar que a empresa deveria constituir provisão trabalhista no montante de

- A. R$ 150.000,00.

- B. R$ 945.000,00.

- C. R$ 1.350.000,00.

- D. R$ 1.500.000,00.

- E. R$ 1.550.000,00.

Assinale a alternativa correta:

- A.

Será considerado como lucro não operacional o resultado das atividades principais ou acessórias que constituam objeto da pessoa jurídica. A escrituração do contribuinte cujas atividades compreendam a venda de bens ou serviços deve discriminar o lucro bruto, as despesas operacionais e os demais resultados operacionais.

- B.

Será classifi cado como lucro bruto o resultado da atividade de venda de bens ou serviços que constitua objeto da pessoa jurídica. O lucro bruto corresponderá à diferença entre a receita líquida das vendas, subtraída das despesas operacionais da empresa.

- C.

Somente são considerados como descontos incondicionais as parcelas redutoras do preço de venda, quando não constarem da nota fi scal de venda dos bens ou da fatura de serviços e dependerem, para sua concessão, de evento posterior à emissão desses documentos.

- D.

Amortização de direitos, bens, custos e despesas consiste na "recuperação contábil" do capital aplicado na aquisição de direitos, cuja existência ou exercício tenha duração limitada, ou de bens, cuja utilização pelo contribuinte tenha o prazo limitado por lei ou contrato, e dos custos, encargos ou despesas, registrados no ativo diferido, que contribuirão para a formação do resultado de mais de um período de apuração.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc