Questões de Contabilidade Privada

Lista completa de Questões de Contabilidade Privada para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Balanço Patrimonial (BP) - Fundação de Estudos e Pesquisas Sócio-Econômicos (FEPESE) - 2005

O Capital de Giro (Circulante) Líquido (CCL) é diretamente obtido pela diferença entre o Ativo Circulante e o Passivo Circulante. Reflete a folga financeira da empresa e, dentro de um conceito mais rigoroso, o CCL representa o volume de recursos de longo prazo (exigibilidades e Patrimônio Líquido) que se encontra financiando os ativos correntes (de curto prazo). Com base no Balanço Patrimonial abaixo, calcule o CCL (Capital Circulante Líquido).

- A.

R$ 50

- B.

R$ 150

- C.

R$ 250

- D.

R$ 450

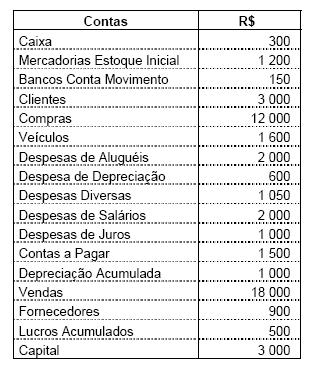

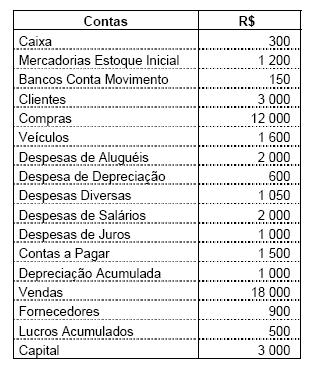

Utilize as informações abaixo para determinar os valores solicitados nas questões de números 32 a 37.

Total do Ativo Circulante:

- A.

4 950

- B.

5 250

- C.

5 550

- D.

6 950

- E.

7 750

Contabilidade Privada - Demonstração do Fluxo de Caixa (DFC) - Fundação CESGRANRIO (CESGRANRIO) - 2005

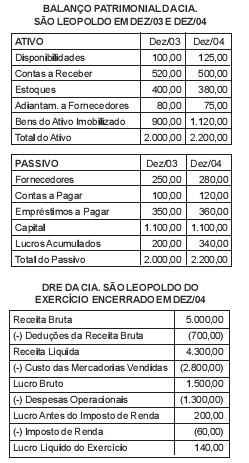

Considere o Balanço Patrimonial dos exercícios 2003 e 2004 e a Demonstração de Resultado do ano de 2004 da Cia. São Leopoldo:

Com base apenas nos dados apresentados, o valor do pagamento de fornecedores a ser apresentado na Demonstração de Fluxo de Caixa, como variação das atividades operacionais, pelo método direto, em reais, é de:

- A.

2.760,00

- B.

2.765,00

- C.

2.770,00

- D.

2.800,00

- E.

2.810,00

Contabilidade Privada - Demonstrações Contábeis - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Com relação à doutrina e à legislação aplicáveis à administração orçamentária e financeira pública, julgue os itens seguintes. Nos casos de contratos com vigência ultrapassando o exercício financeiro de sua assinatura, deverá ser efetuado um empenho global, pelo valor do contrato, e, a cada exercício, um empenho ordinário, pelo total dos pagamentos previstos para o respectivo exercício.

- C. Certo

- E. Errado

Contabilidade Privada - Escrituração - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2005

Acerca da influência dos tributos nos registros contábeis, julgue os itens que se seguem. Quando há retirada de sócios da sociedade, com saída de recursos econômicos, é necessária a confecção de novo contrato social. Caso o ex-sócio permaneça utilizando veículos da empresa para sua nova atividade, a despesa correspondente deverá ser deduzida de sua parcela de dividendos e a depreciação, contabilizada normalmente na empresa.

- C. Certo

- E. Errado

Acerca de contabilização e evidenciação das informações contábeis, julgue os itens que se seguem. Considere que uma empresa tenha vendido um veículo a vista por R$ 50.000,00 e que esse veículo apresentava saldo de R$ 60.000,00 no ativo permanente e depreciação acumulada de R$ 55.000,00. Nessa hipótese, o registro da venda proporcionará um débito no disponível de R$ 50.000,00 e um crédito no resultado do exercício de R$ 50.000,00. Além disso, deve ser debitada a conta de depreciação acumulada em R$ 55.000,00 e creditada a conta de custo do veículo vendido em R$ 55.000,00. O último lançamento será a débito do custo de veículo vendido e a crédito de veículos, no valor de R$ 60.000,00.

- C. Certo

- E. Errado

Contabilidade Privada - Participações Societárias - Núcleo de Computação Eletrônica UFRJ (NCE) - 2005

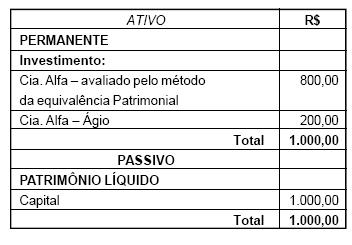

A Cia. JKL apresentava um único investimento societário na Cia. Alfa, conforme evidenciado em seu Balanço Patrimonial de 31/12/X0:

- Todo o capital da Cia. Alfa é composto por ações ordinárias.

- A participação acionária da Cia. JKL na Cia. Alfa corresponde a 80% dessas ações.

- O ágio na Cia. JKL refere-se a subavaliação de um terreno de propriedade da Cia. Alfa.

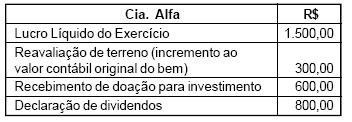

- Transações que afetaram o Patrimônio Líquido da investida em 31/12/X1:

Com base nos dados apresentados, indique, respectivamente, o montante registrado na Demonstração do Resultado como resultado da equivalência patrimonial do período e o saldo da conta Investimento Cia. Alfa - avaliado pelo método da equivalência patrimonial em 31/12/X1.

- A.

R$ 1.920,00 e R$ 2.720,00;

- B.

R$ 1.200,00 e R$ 2.720,00;

- C.

R$ 1.680,00 e R$ 2.720,00;

- D.

R$ 1.920,00 e R$ 2.080,00;

- E.

R$ 1.680,00 e R$ 2.080,00;

Acerca da utilização da análise econômico-financeira no ambiente empresarial, julgue os itens seguintes.

Ao quitar a obrigação com debenturista de longo prazo a empresa reduzirá seu ativo circulante. Nesse caso, o índice de liquidez geral mantém seu valor e o índice de liquidez corrente reduz seu valor.

- C. Certo

- E. Errado

Assinale a alternativa que indica quais as pessoas jurídicas que podem optar pelo ingresso no regime de tributação pelo lucro presumido.

- A.

Aquelas cuja receita bruta total tenha sido igual ou inferior a R$ 24.000.000,00 (vinte e quatro milhões de reais), no ano-calendário anterior, ou a R$ 2.000.000,00 (dois milhões de reais) multiplicado pelo número de meses em atividade no ano-calendário anterior.

- B.

Pessoas jurídicas cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, fi nanciamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos e valores mobiliários.

- C.

Durante o período em que estiverem submetidas ao Programa de Recuperação Fiscal (Refi s), as pessoas jurídicas obrigadas ao lucro real, exceto Instituições Financeiras (inclusive as equiparadas e as factoring).

- D.

Pessoas jurídicas que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior.

Utilize as informações abaixo para determinar os valores solicitados nas questões de números 32 a 37.

Valor do Ativo Permanente:

- A.

400

- B.

600

- C.

800

- D.

1 400

- E.

1 600

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc