Questões sobre Demonstração do Resultado do Exercício (DRE)

Lista completa de Questões sobre Demonstração do Resultado do Exercício (DRE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2007

Para responder às questões de números 36 a 38, considere as informações abaixo.

− Receita Bruta de Vendas ..................... R$ 295.000,00

− Receita de Dividendos ........................... R$ 15.000,00

− Estoque Inicial de Mercadorias ............. R$ 37.000,00

− Vendas Canceladas .............................. R$ 14.000,00

− Despesas Administrativas ..................... R$ 57.000,00

− Descontos Incondicionais Concedidos .. R$ 8.000,00

− Estoque Final de Mercadorias ............... R$ 52.000,00

− Impostos Incidentes sobre Vendas ....... R$ 56.000,00

− Despesas com Vendas ......................... R$ 15.000,00

− Despesas Financeiras Líquidas ............ R$ 22.000,00

− Compras ................................................ R$ 138.000,00

− Resultado não Operacional positivo ...... R$ 13.000,00

− Imposto de Renda e Contribuição Social sobre o Lucro ............................. R$ 7.000,00

O lucro líquido do exercício da companhia nesse exercício foi, em R$, de

- A. 28.000,00

- B. 21.000,00

- C. 18.000,00

- D. 15.000,00

- E. 8.000,00

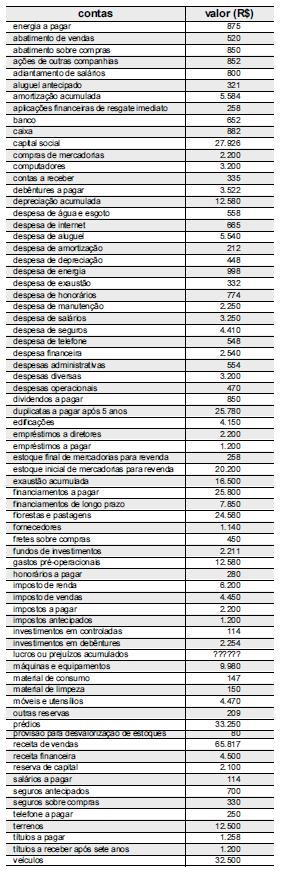

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Utilizando as informações do balancete de verificação de determinada empresa, apresentado ao lado, julgue os itens a seguir.

O saldo da conta lucros ou prejuízos acumulados, antes da apuração da DRE, é igual a R$ 6.520.- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2007

O Imposto de Renda das Pessoas Jurídicas (IRPJ)

- A. tem incidência cumulativa.

- B. é um tributo de competência estadual.

- C.

pode ter como base de cálculo o lucro presumido, o lucro real ou o lucro arbitrado.

- D.

é cobrado mesmo quando o sujeito passivo da obrigação tributária apura prejuízo fiscal no período.

- E.

não incide sobre as receitas derivadas de exportações.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2007

Informações obtidas da contabilidade e do Livro de Apuração do Lucro Real (LALUR) da Cia. Jônica, referentes ao período de apuração anual encerrado em 31-12-2006:

− Lucro líquido do exercício antes do Imposto de Renda ......................... R$ 150.000,00

− Adições, conforme LALUR, parte A ....... R$ 62.000,00

− Exclusões, conforme LALUR, parte A ... R$ 47.000,00

− Prejuízo fiscal de períodos anteriores, conforme LALUR

– parte B .................... R$ 77.500,00

O lucro real, correspondente a esse período de apuração, caso a companhia utilize o valor máximo de compensação permitido pela legislação tributária, será, em R$, de

- A. 87.500,00

- B. 108.500,00

- C. 115.500,00

- D. 148.500,00

- E. 165.000,00

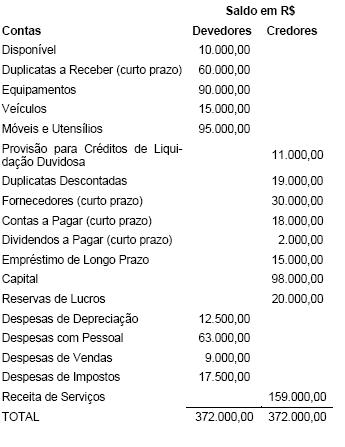

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2007

Para responder às questões de números 71 a 73, utilize as informações constantes do balancete de verificação da Cia. Montes Claros em 31/12/2006, antes da apuração do resultado do exercício, apresentado abaixo.

O lucro apurado pela companhia, antes do imposto de renda e da contribuição social sobre o lucro líquido, foi de

- A. R$ 34.000,00

- B. R$ 45.000,00

- C. R$ 46.000,00

- D. R$ 57.000,00

- E. R$ 69.000,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2007

Considere as informações da Cia. Nova América, relativas ao 3o trimestre de 2007:

- Receita Bruta de Vendas de Mercadorias ........................................... R$ 125.000,00

- Ganho de capital na alienação de bens do Imobilizado ............................... R$ 20.000,00

- Receitas Financeiras de Renda Fixa ..... R$ 15.000,00

- Juros Ativos ........................................... R$ 5.000,00

- Coeficiente de presunção de lucro .......................... 8%

A base de cálculo do imposto de renda para tributação com base no lucro presumido é, em R$, de

- A. 50.000,00

- B. 35.000,00

- C. 30.000,00

- D. 20.500,00

- E. 13.200,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2007

Em relação às normas que regulam a incidência da Contribuição Social Sobre o Lucro Líquido (CSLL), é correto afirmar que

- A.

o contribuinte adimplente faz jus a um bônus de 1% a ser deduzido da CSLL devida.

- B.

o valor da CSLL é dedutível na apuração do lucro real.

- C. a alíquota da contribuição é de 15%.

- D.

o valor da CSLL é dedutível na apuração da sua própria base de cálculo.

- E.

a contribuição não pode ter como base de cálculo o resultado presumido.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2007

A Cia. Ouro Verde é contribuinte do PIS na sistemática cumulativa. Os seguintes dados foram extraídos da sua escrituração contábil relativa ao mês de setembro de 2007:

− Receita Bruta de Vendas ...................... R$ 360.000,00

− Receitas Financeiras ............................. R$ 30.000,00

− Receita de Dividendos .......................... R$ 50.000,00

− Receita de Venda de Imobilizado .......... R$ 60.000,00

− Reversão de Provisão indedutível ......... R$ 20.000,00

Obedecida a legislação de regência da contribuição, o PIS devido nesse mês corresponde, em R$, a

- A. 2.535,00

- B. 2.665,00

- C. 2.860,00

- D. 2.990,00

- E. 3.250,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Universidade de Pernambuco (UPE / UPENET / IAUPE) - 2007

Se durante um determinado mês, uma empresa registrasse as seguintes despesas e receitas:

- Pagamento de despesas de material de expediente utilizado no mês R$ 5.000,00

- Recebimento por serviços prestados no mês R$ 8.000,00

- Aquisição, a prazo, de serviços de terceiros utilizados nos serviços prestados no mês R$ 2.100,00

- Serviços prestados no mês, faturados para o mês seguinte R$ 7.100,00

- Pagamento de salários do mês R$ 5.300,00

A Demonstração de Resultados do mês seria

- A.

Lucro líquido de R$ 2.700,00

- B.

Prejuízo de R$ 11.500,00

- C.

Prejuízo de R$ 2.300,00

- D.

Lucro Líquido de R$ 4.800,00

- E.

Prejuízo de R$ 4.800,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Universidade de Pernambuco (UPE / UPENET / IAUPE) - 2007

Tendo em vista o Demonstrativo de Resultados de uma empresa, indique abaixo a afirmativa correta.

- A.

A Receita Operacional Bruta menos os Custos dos Produtos Vendidos é igual à Receita Operacional Líquida.

- B.

A Receita Operacional Líquida menos os Impostos sobre Vendas é igual a Lucro antes de Juros, Impostos, Depreciação e Amortizações.

- C.

Lucro antes do Imposto de Renda menos o Imposto de Renda é igual ao Lucro Líquido.

- D.

A Depreciação é uma despesa, representando assim uma saída de caixa.

- E.

A Depreciação é uma despesa contábil que, não impactando o caixa, não gera benefício fiscal.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc