Questões sobre Demonstração do Resultado do Exercício (DRE)

Lista completa de Questões sobre Demonstração do Resultado do Exercício (DRE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Tabela para os itens de 51 a 68

A tabela a seguir apresenta o balancete de verificação de uma empresa, em que os valores estão em reais.

Com base nos dados fornecidos na tabela, julgue os itens seguintes, referentes ao balancete de verificação apresentado.

O lucro operacional apurado no período, antes dos impostos e contribuições, é igual a R$ 10.103,00.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Considerando a tabela acima, que apresenta os saldos contábeis da área de produção de uma empresa industrial, julgue os seguintes itens.

Caso tenha sido apurado o valor de R$ 81.000,00 como custo dos produtos vendidos, o lucro bruto terá sido de R$ 22.000,00.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Tabela para os itens de 51 a 68

A tabela a seguir apresenta o balancete de verificação de uma empresa, em que os valores estão em reais.

Com base nos dados fornecidos na tabela, julgue os itens seguintes, referentes ao balancete de verificação apresentado.

O saldo da conta lucros ou prejuízos acumulados antes da apuração do resultado do exercício é de R$ 258,00 credor.

- C. Certo

- E. Errado

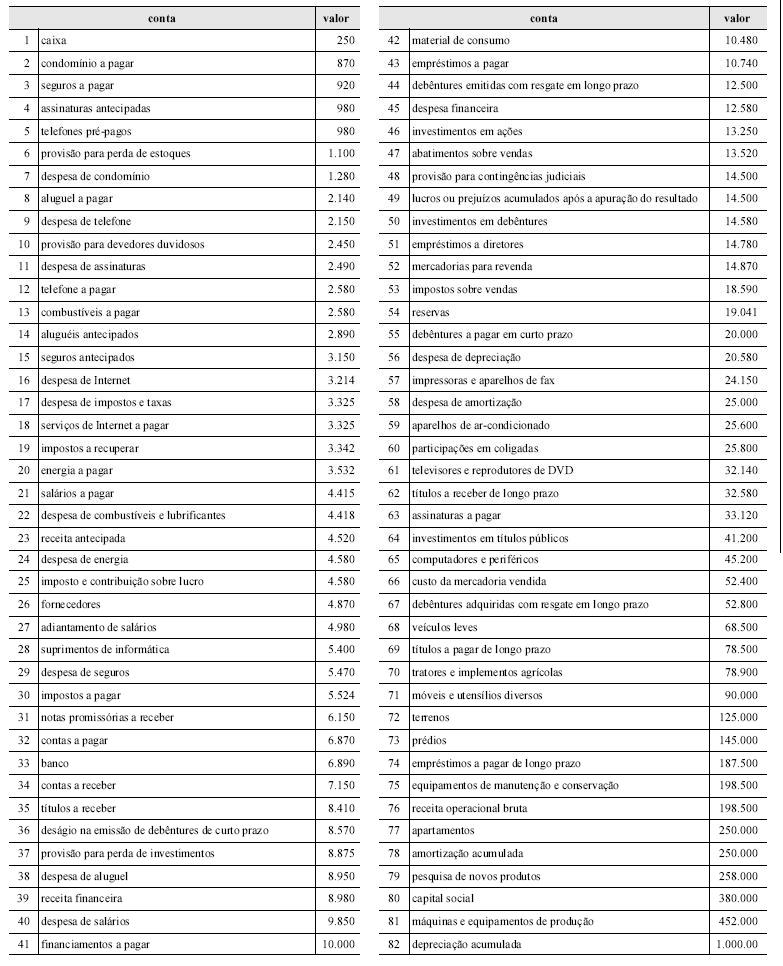

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Tabela para os itens de 51 a 68

A tabela a seguir apresenta o balancete de verificação de uma empresa, em que os valores estão em reais.

Com base nos dados fornecidos na tabela, julgue os itens seguintes, referentes ao balancete de verificação apresentado.

Considerando-se o saldo inicial do estoque de mercadorias para revenda no valor de R$15.000,00, é correto inferir que o valor das compras líquidas do período é igual a R$ 45.980,00.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2006

Analise as afirmações a seguir em relação a aspectos tributários relativos ao imposto de renda das pessoas jurídicas.

I – Em uma operação de incorporação de empresas, o prejuízo fiscal da empresa incorporada não poderá ser compensado pela incorporadora.

II – Na parte B do LALUR devem ser registradas adições temporárias que poderão afetar períodos fiscais futuros da empresa, por exemplo, as provisões não dedutíveis.

III – As empresas tributadas pelo lucro real podem calcular o imposto de renda anualmente, sendo obrigadas, no entanto, a recolhimento trimestral.

Está(ão) correta (s) apenas a (s) afirmação(ões):

- A.

I

- B.

II

- C.

I e II

- D.

I e III

- E.

II e III

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2006

A Cia. Bola iniciou suas atividades em 2003, sendo tributada pelo lucro real. Apresentou nesse ano um lucro contábil de R$ 1.500,00, porém um prejuízo fiscal de R$ 2.500,00. Em 2004, a empresa passou a ser tributada pelo lucro presumido, retornando ao lucro real em 2005, quando obteve um lucro, antes do cálculo do IR, de R$ 9.000,00. Neste resultado estão incluídas despesas não dedutíveis no valor de R$ 1.000,00.

Com base na legislação tributária vigente, o imposto de renda devido (alíquota de 15%) em 2005 pela Cia. Bola será, em reais:

- A.

840,00

- B.

1.050,00

- C.

1.125,00

- D.

1.200,00

- E.

1.500,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2006

Uma empresa comercial tributada pelo lucro real apresentou as seguintes informações no mês de outubro de 2005:

Sabe-se que a alíquota da Cofins para as empresas que estão no método cumulativo é de 3% e de 7,6% para as empresas obrigadas a utilizar o método não cumulativo. Com base apenas nas informações apresentadas e na legislação tributária vigente, a Cofins devida pela empresa referente ao mês de outubro de 2005 será, em reais:

- A.

6.000,00

- B.

6.060,00

- C.

6.080,00

- D.

6.840,00

- E.

6.992,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2006

Analise as seguintes afirmações em relação ao Imposto Sobre Serviços de Qualquer Natureza – ISS:

I – a alíquota máxima do ISS definida na Lei Complementar n° 116/2003 é de 5% para os serviços em geral;

II – a base de cálculo do ISS é o preço do serviço prestado, sendo que no município do Rio de Janeiro, a base pode ser por um valor fixo, no caso das sociedades uniprofissionais, conforme previsto na legislação municipal;

III – O ISS será sempre devido no município onde o contribuinte estiver domiciliado.

Está(ão) correta(s) apenas a(s) afirmação(ões):

- A.

I

- B.

II

- C.

I e II

- D.

I e III

- E.

II e III

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação CESGRANRIO (CESGRANRIO) - 2006

Uma empresa apresentou, no final do exercício de 2005, um lucro antes do cálculo de Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) no valor de R$ 10.000.00. O contador analisou detalhadamente este resultado, destacando os seguintes ajustes necessários para calcular, pagar e registrar os dois tributos: Além dos três itens acima, que estão incluídos no resultado antes dos tributos, a empresa possui também uma máquina, adquirida em janeiro de 2005, por R$ 10.000,00. Esta máquina goza do incentivo fiscal (depreciação acelerada incentivada) de dedução para fins de imposto de renda em cinco anos, metade do seu prazo original de vida útil. As alíquotas vigentes para os dois tributos são: 15% para o IR e 9% para a CSLL. Com base nas informações apresentadas e seguindo os Princípios Fundamentais da Contabilidade, o lucro líquido da empresa, após o cálculo dos tributos sobre o lucro, será, em reais:

- A.

6.840,00

- B.

7.270,00

- C.

7.360,00

- D.

7.600,00

- E.

7.840,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

Com referência às informações apresentadas no quadro acima, em que os valores estão em reais, e acerca da estrutura e análise das demonstrações contábeis, julgue os itens a seguir.

O lucro antes do imposto de renda no ano de 2005 é de R$ 10.480,00.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc