Questões sobre Demonstração do Resultado do Exercício (DRE)

Lista completa de Questões sobre Demonstração do Resultado do Exercício (DRE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2006

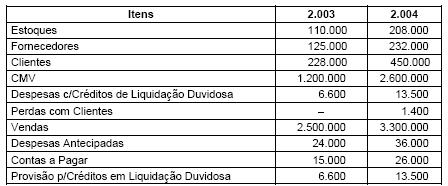

Com referência às informações apresentadas no quadro acima, em que os valores estão em reais, e acerca da estrutura e análise das demonstrações contábeis, julgue os itens a seguir.

O resultado financeiro do ano de 2003 é maior do que o resultado financeiro do ano de 2004.

- C. Certo

- E. Errado

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2006

Possuindo, há três anos e meio, uma máquina comprada por R$ 120.000,00 e depreciada com base linear em vida útil de 5 anos e valor residual de 20%, a empresa Onetwoelen S/A, promoveu sua alienação, a prazo, logrando obter margem bruta de lucro de 25%. Observando as informações acima, pode-se dizer que a empresa obteve, nesta operação de venda, um lucro no valor de

- a.

R$ 17.600,00.

- b.

R$ 13.200,00.

- c.

R$ 12.000,00.

- d.

R$ 9.600,00.

- e.

R$ 7.200,00.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2006

A nossa pequena empresa Filicite & Facilite Ltda., demonstrou Receita Bruta de Vendas de R$700.000,00, Deduções de Vendas de R$ 58.000,00, Custo de Vendas de R$ 400.000,00, Despesas Operacionais de R$ 32.000,00, Provisão para Imposto de Renda e CSLL de R$ 10.000,00.

O lucro decorrente dessas contas de resultado foi distribuído como segue:

5% para constituição da reserva legal;

10% para constituição de reserva estatutária;

10% para pagamento de participação estatutária de empregados;

10% para pagamento de participação estatutária de administradores.

A reserva legal foi constituída no exercício no valor de R$ 8.100,00.

Com base nessas informações pode-se dizer que a participação estatutária de administradores foi constituída na forma da lei no valor de

- a.

R$ 20.000,00.

- b.

R$ 18.000,00.

- c.

R$ 16.990,00.

- d.

R$ 16.200,00.

- e.

R$ 16,000,00.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2006

A empresa Limo Eiro S/A efetuou as seguintes transações, em um determinado dia de seu exercício social:

1 - pagamento de duplicatas de R$ 70.000,00, obtendo desconto de 12%;

2 - recebimento de títulos de R$ 120.000,00, concedendo desconto de 8%;

3 - venda a prazo, por R$ 80.000,00, com incidência de 10% de ICMS, de mercadorias compradas a prazo por R$ 60.000,00, com ICMS à alíquota de 15%.

As duplicatas só deverão ser recebidas em fevereiro do exercício social seguinte ao balanço.

Ao fim desse período, podemos dizer que o rédito apurado, em decorrência das mencionadas operações, foi lucro no montante de

- A.

R$ 39.000,00.

- B.

R$ 22.200,00.

- C.

R$ 19.800,00.

- D.

R$ 10.800,00.

- E.

R$ 3.000,00.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2006

Na empresa Melíflua Comercial de Mel e Derivados S/A, o funcionamento da conta Mercadorias é pelo método da conta mercadorias desdobrada em três: estoques, compras e vendas, controladas por inventário periódico.

Durante o mês de abril esse sistema foi utilizado como se segue:

Saldo inicial da conta: R$ 120.000,00

Compras efetuadas no mês, a preço de nota fiscal: R$ 100.000,00

Vendas realizadas no mês, a preço de nota fiscal: R$ 180.000,00.

Considerando que as compras e as vendas sofrem tributação apenas de ICMS à alíquota de 17% e que o inventário final foi avaliado em R$ 80.000,00, pode-se dizer que o movimento de mercadorias no mês de referência ocasionou

- A.

custo das vendas no valor de R$ 116.800,00.

- B.

lucro bruto no valor de R$ 46.800,00.

- C.

lucro bruto no valor de R$ 40.000,00.

- D.

ICMS a recolher no valor de R$ 30.600,00.

- E.

ICMS a recolher no valor de R$ 13.600,00.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2006

A quitação de um passivo circulante com incidência de juros de mora e multa é um evento que

- A. não afeta a situação líquida.

- B. permuta valores na situação líquida.

- C. afeta negativamente a situação líquida.

- D. gera um lançamento de crédito na situação líquida.

- E. altera positivamente a situação líquida.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2006

Instruções: Das demonstrações publicadas da Cia. Poente foram extraídas algumas informações organizadas na tabela abaixo. Com base nesses dados, identifique os valores, em (R$), solicitados nas questões de números 78 a 80.

Valor dos ingressos de caixa gerados pelas receitas de vendas:

- A. 3.068.000,00

- B. 3.070.000,00

- C. 3.106.000,00

- D. 3.294.600,00

- E. 3.289.400,00

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2006

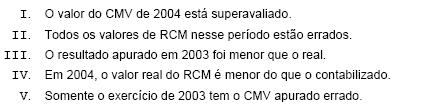

A Empresa Comercial Stelar está revendo seus procedimentos contábeis dos exercícios de 2003 à 2005, em razão de exigência da Cia. Lunática, com quem está negociando sua incorporação. Nesse processo, é identificado que o inventário final de 2003 da empresa, a ser incorporada, foi contabilizado a maior. Com relação a esse fato, afirma-se que

Está correto o que se afirma APENAS em

- A. I.

- B. II.

- C. III.

- D. II e IV.

- E. III e V.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Fundação Carlos Chagas (FCC) - 2006

Na auditoria da Demonstração de Resultado do Exercício de uma companhia, foi constatado pelo auditor:

I. Um prêmio de seguro pago no dia 1o de julho do exercício, no valor de R$ 84.000,00, com vigência de dois anos, a partir dessa data, foi lançado integralmente como despesa.

II. Duplicatas aceitas por uma empresa cliente no valor de R$ 30.000,00, com pagamento atrasado em mais de dez meses, sem perspectiva nenhuma de recebimento, que estão classificadas no ativo circulante da companhia auditada.

III. A depreciação de um imóvel da companhia adquirido por R$ 500.000,00, com vida útil estimada de 25 anos, não tinha sido contabilizada.

Em função dos ajustes corretamente efetuados pelo auditor, o resultado do exercício

- A. aumentou em R$ 13.000,00.

- B. aumentou em R$ 3.000,00.

- C. ficou inalterado.

- D. diminuiu em R$ 9.000,00.

- E. diminuiu em R$ 29.000,00.

Contabilidade Privada - Demonstração do Resultado do Exercício (DRE) - Escola de Administração Fazendária (ESAF) - 2006

Ao atualizar a escrituração das contas de resultado, que estavam contabilizadas de acordo com o regime contábil de caixa, a empresa Horizontal S/A verificou que havia despesas pagas, mas não vencidas, no valor de R$ 4.000,00; receitas recebidas, mas não vencidas, no valor de R$ 3.800,00; despesas vencidas, mas não pagas, no valor de R$ 2.500,00; e receitas vencidas, mas não recebidas, no valor de R$ 5.300,00.

Ao ajustar o resultado aos ditames do princípio contábil de competência, o lucro do exercício, certamente, será aumentado em

- A.

R$ 2.600,00.

- B.

R$ 2.800,00.

- C.

R$ 3.000,00.

- D.

R$ 4.700,00.

- E.

A variação será nula: mais R$ 1.500,00, menos R$ 1.500,00.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc