Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação CESGRANRIO (CESGRANRIO) - 2010

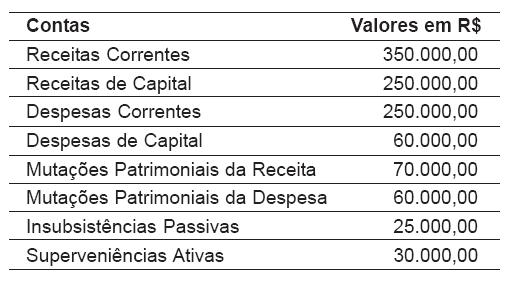

Considere os dados a seguir e tenha por base a Lei no 4.320/64 para responder às questões de nos 57 a 60.

Após levantamento, determinado órgão federal apresentou os valores contábeis constantes da tabela abaixo, ao final do exercício de 2008, na demonstração das variações patrimoniais.

O total das variações passivas independentes da execução orçamentária representa, em reais, o valor de

- A.

0 (zero)

- B.

30.000,00

- C.

55.000,00

- D.

60.000,00

- E.

70.000,00

Contabilidade Pública - Plano de Contas da Administração Federal - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2010

Julgue os itens seguintes, relativos às contas de resultado do plano de contas federal, composto por seis classes de contas.

A conta deduções da receita corresponde à anulação de valores registrados como receitas brutas, tais como incentivos fiscais, restituições, abatimentos, descontos concedidos e os impostos que guardam proporcionalidade com o preço das vendas ou dos serviços prestados.

- C. Certo

- E. Errado

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Fundação CESGRANRIO (CESGRANRIO) - 2010

O Conselho Federal de Contabilidade define que "o controle interno é o conjunto de recursos, métodos e processos adotados pela entidade governamental". De acordo com as Normas Brasileiras de Contabilidade – NBC – T 16, o controle interno é classificado nas seguintes categorias:

- A.

interno, externo e consolidado.

- B.

contábil, financeiro e administrativo.

- C.

operacional, contábil e de cumprimento legal.

- D.

orçamentário, administrativo e financeiro.

- E.

inerente, preventivo e detectivo.

Contabilidade Pública - Descentralização Orçamentária - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2010

Com referência ao registro contábil da descentralização de crédito interna (provisão) e do seu respectivo reflexo no sistema de contas, tendo por base a estrutura do plano de contas atual, composta por seis classes de contas, é correto afirmar que o recebimento de descentralização interna de crédito (provisão) é contabilizada no sistema de contas

- A.

compensação, debitando-se a conta de crédito disponível e creditando-se a conta de descentralização interna de créditos.

- B.

financeiro, debitando-se a conta de crédito disponível e creditando-se a conta de descentralização interna de créditos.

- C.

orçamentário, debitando-se a conta de crédito disponível e creditando-se a conta de descentralização interna de créditos.

- D.

financeiro, debitando-se a conta de descentralização interna de créditos e creditando-se a conta de crédito disponível.

- E.

orçamentário, debitando-se a conta de descentralização interna de créditos e creditando-se a conta de crédito disponível.

Contabilidade Pública - Plano de Contas da Administração Federal - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2010

Julgue os itens seguintes, relativos às contas de resultado do plano de contas federal, composto por seis classes de contas.

A conta resultado diminutivo do exercício inclui as contas representativas de recursos despendidos na gestão, a serem computados na apuração do resultado do exercício, sendo desdobrada em resultado orçamentário corrente e resultado orçamentário de capital.

- C. Certo

- E. Errado

Contabilidade Pública - Balanço Patrimonial - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2010

Considerando que a contabilidade pública dispõe de regras próprias, em muitos casos diversas das referentes à contabilidade comercial, julgue os itens a seguir.

A situação de passivo real descoberto ocorre quando o ativo real demonstrado no balanço patrimonial é maior que o passivo real.

- C. Certo

- E. Errado

Contabilidade Pública - Tabela de Eventos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2010

A despesa pública é executada em três estágios: ordinário (montante previamente conhecido), por estimativa (cujo valor não se possa determinar previamente) e global (de pagamento parcelado).

A conta corrente (código variável) permite o tratamento de informações conforme a individualização exigida pela conta objeto do detalhamento, de acordo com a tabela própria estruturada e cadastrada para permitir maior flexibilidade no gerenciamento dos dados necessários.

- C. Certo

- E. Errado

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2010

Com relação à amplitude do Sistema Integrado de Administração Financeira do Governo Federal (SIAFI), Julgue o item que se segue.

O SIAFI Abrange desde o registro do orçamento inicial da receita e despesa em todas as unidades gestoras até a emissão das demonstrações contábeis mensais e anuais, além dos procedimentos específicos de encerramento e abertura de exercício.

- C. Certo

- E. Errado

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2010

Com relação à amplitude do Sistema Integrado de Administração Financeira (SIAFI), Julgue o item que se segue.

Abrange desde o registro do orçamento inicial da receita e despesa em todas as unidades gestoras até a emissão das demonstrações contábeis mensais e anuais, além dos procedimentos específicos de encerramento e abertura de exercício.

- C. Certo

- E. Errado

Segundo a definição legal que rege a Contabilidade Pública, o Balanço Financeiro demonstrará:

- A.

a receita e a despesa orçamentária, bem como, os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie proveniente do exercício anterior e os que se transferem para o exercício seguinte.

- B.

a receita e a despesa orçamentária, exceto os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie proveniente do exercício anterior e os que se transferem para o exercício seguinte.

- C.

a receita e a despesa orçamentária, bem como, os recebimentos e os pagamentos de natureza extraorçamentária.

- D.

a receita e a despesa orçamentária, bem como, os recebimentos e os pagamentos de natureza não-financeiras, conjugados com os saldos em espécie provenientes do exercício anterior e os que se transferem para o exercício seguinte.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc