Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Restos a Pagar - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2010

Julgue os itens seguintes, relativos às demonstrações contábeis.

A inscrição de restos a pagar não processados deve constar do balanço financeiro na coluna de ingressos.

- C. Certo

- E. Errado

Considere os dados a seguir e a Lei nº 4.320/64, para responder as questões nos 31 a 33.

O ativo permanente ou não financeiro demonstrado apresenta, em reais, o valor de

- A.

0 (zero)

- B.

7.200,00

- C.

9.600,00

- D.

9.700,00

- E.

10.200,00

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2010

A concessão de subvenções sociais visa à prestação de serviços essenciais de assistência social, médica e educacional.

O exercício financeiro, não necessariamente, coincide com o ano civil e contém as receitas nele arrecadadas e as despesas nele empenhadas. A não coincidência pode, por exemplo, decorrer de uma greve geral que tenha adesão de mais de 50% dos servidores públicos que atuem no controle financeiro.

- C. Certo

- E. Errado

Contabilidade Pública - Balanço Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2010

Considere os dados acima, em reais, extraídos do balanço financeiro encerrado em determinado exercício. Considere também que entre esses dados foram inscritas como restos a pagar do exercício despesas no montante de R$ 80.000,00 e foram pagas no exercício restos a pagar no valor de R$ 40.000,00. Com base nessa situação hipotética, julgue o item a seguir.

O resultado financeiro do exercício (RFE) apresentou deficit no valor de R$ 30.000,00.

- C. Certo

- E. Errado

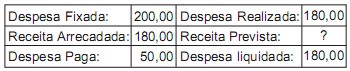

Instituído no ano de 2008, determinado órgão federal apresentou os seguintes saldos ao final do exercício financeiro (valores em R$):

A partir da análise do balanço orçamentário apresentado, em R$, conclui-se que houve

- A.

excesso de arrecadação de 20,00.

- B.

excesso de despesa de 130,00.

- C.

deficit na execução orçamentária de 20,00.

- D.

registro de restos a pagar de 130,00.

- E.

superávit na execução orçamentária de 20,00.

Considere os dados a seguir e a Lei nº 4.320/64, para responder as questões nos 31 a 33.

O passivo permanente ou não financeiro demonstrado apresenta, em reais, o valor de

- A.

7.200,00

- B.

8.300,00

- C.

9.700,00

- D.

10.200,00

- E.

19.300,00

Contabilidade Pública - Suprimento de Fundos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2010

Julgue os seguintes itens acerca da instituição de fundo especial e de apuração de seu saldo financeiro.

A lei que instituir fundo especial pode determinar normas peculiares de controle, prestação e tomada de contas, em substituição à competência específica do tribunal de contas ou órgão equivalente.

- C. Certo

- E. Errado

Considere os dados a seguir e a Lei nº 4.320/64, para responder as questões nos 31 a 33.

O ativo real demonstrado apresenta, em reais, o valor de

- A.

8.300,00

- B.

9.600,00

- C.

18.500,00

- D.

19.300,00

- E.

26.500,00

Contabilidade Pública - Suprimento de Fundos - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2010

Julgue os seguintes itens acerca da instituição de fundo especial e de apuração de seu saldo financeiro.

O saldo financeiro apurado em balanço de fundo especial pode ser utilizado em exercício subsequente, se incorporado ao seu orçamento.

- C. Certo

- E. Errado

Em razão do que determina o art. 105 da Lei n. 4.320/64, a dívida fundada integra a seguinte rubrica do Balanço Patrimonial:

- A.

Passivo Circulante, se o vencimento for inferior a doze meses.

- B.

Passivo Não-Financeiro.

- C.

Ativo Permanente.

- D.

Patrimônio Líquido, caso o detentor da dívida seja entidade da União.

- E.

Resultado de Exercícios Futuros.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc