Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A contabilização orçamentária no momento do empenho é fato que indica o regime

- A.

de caixa da receita.

- B.

de competência da despesa.

- C.

misto das entradas compensatórias.

- D.

de caixa da despesa.

- E.

de competência da receita.

Na contabilidade governamental, resultado da execução orçamentária é a diferença entre

- a.

despesa prevista e despesa realizada.

- b.

despesa prevista e despesa contingenciada.

- c.

receita arrecadada e despesa paga.

- d.

receita prevista e receita arrecadada.

- e.

receita arrecadada e despesa empenhada.

No Balanço Patrimonial de um ente público, elaborado de acordo com os critérios da Lei no 4.320/64, foram extraídas as seguintes informações:

Ativo Permanente.............................................. 800

Ativo Financeiro ............................................... 240

Passivo Real a Descoberto................................ 10

Sabendo que o valor do Passivo Financeiro representou 25% do valor do Passivo Permanente nesse exercício, este último correspondeu a

- A.

1.120

- B.

1.050

- C.

840

- D.

780

- E.

280

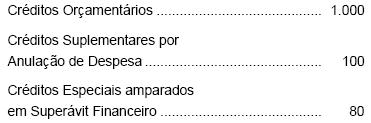

Para responder às questões de números 67 e 68, considere os seguintes números de execução orçamentária e financeira do ano de 2006:

- A.

1.500,00

- B.

3.500,00

- C.

4.000,00

- D.

8.000,00

- E.

13.500,00

A dívida flutuante compreende os

- a.

débitos com exigibilidade superior a doze meses.

- b.

restos a pagar, depósitos e débitos de tesouraria.

- c.

restos a pagar e empréstimos mediante emissão de títulos públicos.

- d.

débitos com valores ainda não determinados; oscilantes.

- e.

débitos que se inscrevem, ao mesmo tempo, no ativo e passivo compensados.

Encerrado o exercício financeiro, o Governo do Estado demonstrou, em reais, os seguintes números:

- a.

820

- b.

1.000

- c.

1.080

- d.

1.180

- e.

1.200

Conjugando os dispositivos da Lei nº 4.320/64 e da Lei da Responsabilidade Fiscal (Lei Complementar nº 101/2000), as dívidas decorrentes de operações de crédito de prazo inferior a doze meses, cujas receitas tenham constado do orçamento, devem fazer parte do

- A.

Demonstrativo das Variações Patrimoniais, no grupo do Passivo Permanente.

- B.

Balanço Financeiro, no grupo do Passivo Permanente.

- C.

Balanço Patrimonial, no grupo do Passivo Financeiro.

- D.

Balanço Orçamentário, no grupo do Passivo Financeiro.

- E.

Balanço Compensatório, no grupo do Passivo Permanente.

De acordo com a Lei 4.320/64, são considerados créditos adicionais:

- A.

Suplementares, especiais, extraordinários;

- B.

Plano Plurianual, Lei de Diretrizes Orçamentárias, Orçamento;

- C.

Excesso de Arrecadação, Superávit Financeiro, Produtos de Operações;

- D.

Mutação Patrimonial, Refinanciamento de Dívidas, Aplicações de Crédito.

O resultado geral do exercício é apurado no sistema:

- A.

financeiro e também no patrimonial

- B.

patrimonial e evidenciado na demonstração das variações patrimoniais

- C.

patrimonial e evidenciado nos balanços: patrimonial e financeiro

- D.

orçamentário e evidenciado no balanço patrimonial

- E.

de custo e apropriado no balanço patrimonial

Dentro da movimentação de créditos orçamentários, a "dotação" está relacionada com:

- A.

a descentralização de créditos para unidade de outro órgão;

- B.

a descentralização de créditos para unidade do mesmo órgão;

- C.

a consignação de créditos do OGU às unidades orçamentárias;

- D.

a autorização orçamentária e transferência de recursos financeiros.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc