Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Princípios Orçamentários - FUNRIO Fundação de Apoio a Pesquisa, Ensino e Assistência (FUNRIO) - 2007

Assinale a alternativa que NÃO contém um princípio orçamentário:

- A.

programação

- B.

universalidade

- C.

exclusividade

- D.

clareza

- E.

entidade

Contabilidade Pública - Contabilização de Operações Típicas - Fundação CESGRANRIO (CESGRANRIO) - 2007

Na Contabilidade Pública, o registro contábil de uma inscrição de Restos a Pagar Não Processados (saldo da conta Despesa Empenhada no Sistema Orçamentário), referentes a um empenho cuja entrada do material não ocorreu até a data do encerramento do exercício, é feito, no momento da apropriação da despesa no sistema financeiro, pelo seguinte lançamento:

- A.

D: Restos a Pagar

C: Variações Ativas

- B.

D: Restos a Pagar

C: Despesa Liquidada a Pagar

- C.

D: Execução da Despesa

C: Despesa Empenhada

- D.

D: Despesa Liquidada a Pagar

C: Variações de Restos a Pagar

- E.

D: Despesa Realizada

C: Restos a Pagar

A despesa pública, considerando a afetação patrimonial, é classificada como:

- A.

operacional e extra-operacional

- B.

efetiva e de mutação patrimonial

- C.

ordinária e extraordinária

- D.

simples e composta

- E.

mutação patrimonial e de capital

Ao final de 2006, o Balanço Orçamentário apresentou os seguintes números monetários (em R$)

Créditos Orçamentários...........................................10.000

Créditos Suplementares amparados em SuperávitFinanceiro................................................................ 1.000

Créditos Especiais amparados na anulação de dotação....................................................................... 500

À vista disso, no encerramento de 2006, a despesa fixada representou a cifra, em R$, de

- A. 11.000

- B. 10.000

- C. 11.500

- D. 9.000

- E. 8.500

Em relação ao empenho da despesa somente é correto afirmar:

- A.

não se pode realizar despesa sem prévio empenho

- B.

é facultativo o empenho da despesa com pessoal

- C.

é dispensado nas despesas urgentes

- D.

é obrigação de pagamento sobre qualquer hipótese

- E.

é vinculado à receita que lhe deu origem

Considere as afirmações abaixo para responder as questões de números 50 a 52.

O resultado de execução orçamentária é um

- A. Superávit de 50.

- B. Superávit de 100.

- C. Superávit de 150.

- D. Déficit de 150.

- E. Déficit de 200.

Contabilidade Pública - Contabilização de Operações Típicas - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com referência ao inventário, à apuração dos resultados e à escrituração das operações típicas dos entes públicos, julgue os itens subseqüentes.

Na contabilidade de uma prefeitura, o lançamento do tipoD despesa orçamentária empenhada a pagar

C restos a pagar

é efetuado ao final do exercício financeiro e corresponde às despesas orçadas e empenhadas, liquidadas ou não, e não pagas.

- C. Certo

- E. Errado

Quanto à natureza, as despesas públicas são classificadas em orçamentárias e extra-orçamentárias. O elemento característico da despesa extra-orçamentária é aquele que:

- A.

represente valores que se revistam de simples transitoriedade.

- B.

represente, exclusivamente, despesas legalmente orçadas no exercício anterior, que tenham sido empenhadas, mas não liquidadas.

- C.

utilize método quantitativo confiável, quando de sua previsão.

- D.

faça parte, somente, do orçamento da União.

- E.

seja, necessariamente, oriundo de receitas orçamentárias não arrecadadas no exercício anterior.

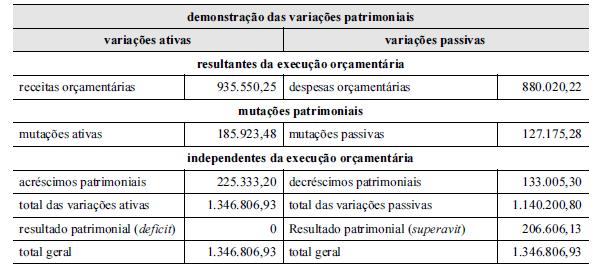

Contabilidade Pública - Demonstração das Variações Patrimoniais (DVP) - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Com base nos dados apresentados na demostração das variações patrimoniais de determinada entidade pública mostrada acima, julgue os seguintes itens.

I A demonstração das variações patrimoniais evidencia as alterações, resultantes e independentes da execução orçamentária, verificadas no patrimônio durante o exercício.

II As variações patrimoniais são classificadas em variações resultantes da execução orçamentária, mutações patrimoniais e variações independentes da execução orçamentária.

III O resultado patrimonial do exercício foi influenciado somente pela execução orçamentária.

IV O resultado patrimonial do exercício deve ser agregado ao saldo patrimonial acumulado no balanço patrimonial.

V O resultado patrimonial do exercício apresentou superavit de R$ 206.606,13.

Estão certos apenas os itens

- A. I, II e V.

- B. I, III e IV.

- C. I, IV e V.

- D. II, III e IV.

- E. II, III e V.

São princípios orçamentários:

- A.

Unidade, universalidade, anualidade;

- B.

Patrimonial, orçamentário, financeiro;

- C.

Ativo, passivo, patrimônio líquido;

- D.

Balanço Patrimonial, DOAR, DRE.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc