Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

A lei orçamentária

- A. não abrange entidades da Administração Indireta.

- B. pode autorizar abertura de créditos suplementares até determinado limite percentual ou monetário.

- C. pode autorizar ilimitada abertura de créditos suplementares.

- D. admite emendas baseadas no corte de despesas de pessoal.

- E. não precisa, necessariamente, sujeitar-se ao princípio da anualidade.

Contabilidade Pública - Balanço Orçamentário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

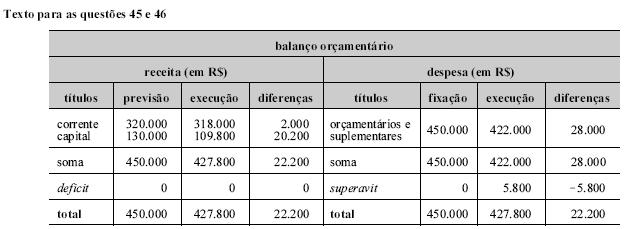

A tabela acima apresenta informações do balanço orçamentário de determinado ente governamental.

Tendo como referência o balanço orçamentário apresentado acima, é correto afirmar que o

- A.

exercício orçamentário apresentou superavit no valor de R$ 5.800,00.

- B.

exercício orçamentário apresentou deficit no valor de R$ 5.800,00.

- C.

exercício orçamentário apresentou superavit no valor de R$ 22.200,00.

- D.

exercício orçamentário apresentou deficit no valor de R$ 22.200,00.

- E.

resultado orçamentário do exercício foi de R$ 427.800,00.

No âmbito do fundo especial,

- A. o gasto dispensa dotações aprovadas na lei orçamentária anual.

- B. toda e qualquer receita pública pode financiar-lhe, desde que previsto na lei de criação.

- C. um conjunto de receitas, que não a de impostos, financia atividades especiais da Administração.

- D. ao fim do exercício, os saldos devem ser sempre recolhidos ao caixa único.

- E. os recursos podem ser desviados para outras finalidades, desde que retornem à conta bancária específica.

Contabilidade Pública - Balanço Orçamentário - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Ainda com base no balanço orçamentário mostrado na tabela e com relação à elaboração e execução do orçamento do referido ente, assinale a opção incorreta.

- A.

A LOA foi aprovada com equilíbrio.

- B.

Não houve utilização de dotação sem autorização legal.

- C.

A despesa executada refere-se aos gastos que já cumpriram o fato gerador.

- D.

Por se tratar de uma previsão, a receita arrecadada pode ser a maior ou a menor.

- E.

O resultado orçamentário do exercício foi influenciado pelo desempenho da arrecadação.

Considere as afirmações abaixo para responder as questões de números 50 a 52.

- A. alcança todos os entes da Federação, sendo elaborado pela Secretaria do Tesouro Nacional.

- B. é produzido individualmente em cada Poder estatal, apresentando números que permitem a limitação de empenho e de movimentação financeira.

- C. apresenta o comportamento de despesas e dívidas sujeitas a limites fiscais.

- D. revela somente a despesa com pessoal ativo e inativo, bem assim os saldos de operações de crédito e Restos a Pagar.

- E. abrange todos os Poderes, fornecendo dados que indicam a limitação de empenho e de movimentação financeira.

É um fato contábil que configura uma variação independente de execução orçamentária:

- A. aquisição de ações de companhia privada nacional.

- B. receita comercial de empresas estatais dependentes.

- C. alienação de títulos e valores mobiliários.

- D. empréstimos recebidos de instituições financeiras.

- E. inscrição de débitos tributários na dívida ativa.

Integram a Dívida Ativa Tributária os créditos da Fazenda Pública provenientes de

- A.

foros, laudêmios ou taxas de ocupação.

- B.

preços de serviços prestados por estabelecimentos públicos.

- C.

créditos decorrentes de obrigações em moeda estrangeira, de sub-rogação de hipoteca, fiança, aval ou outra garantia.

- D.

empréstimos compulsórios, contribuições estabelecidas em lei e aluguéis de bens imóveis.

- E.

multas por descumprimento de obrigação legal relativa a tributos.

Consideram-se como Restos a Pagar

- A. as despesas efetuadas, mas não empenhadas até 31 de dezembro

- B. as despesas empenhadas, mas não pagas até 31 de dezembro.

- C. as despesas efetuadas, mas não liquidadas até 31 de dezembro.

- D. as despesas liquidadas, mas não empenhadas até 31 de dezembro.

- E. as despesas referentes ao fornecimento de bens ou serviços contratados, mas não empenhados até 31 de dezembro.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Para que os lançamentos efetuados no âmbito da administração pública pudessem permitir, entre outros, o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial e a interpretação dos resultados econômicos e financeiros, foi concebida uma lógica contábil por meio dos sistemas de contas orçamentário, financeiro, patrimonial e de compensação. Relativamente ao funcionamento dos sistemas de contas na contabilidade pública, julgue os itens seguintes.

I. No sistema orçamentário, são classificadas as contas que têm interferência direta no controle do detalhamento da execução orçamentária da receita e da despesa.

II. No sistema patrimonial, são classificadas as variações ativas e passivas que não interferem diretamente na composição das disponibilidades de numerário e obrigações pendentes ou em circulação.

III. As fontes alimentadoras do sistema financeiro são os orçamentos e suas alterações, o caixa e os atos administrativos.

IV. No sistema de compensação, são classificadas as contas que têm a função precípua de controle.

Estão certos apenas os itens

- A.

I e III.

- B.

II e III.

- C.

II e IV.

- D.

I, II e IV.

- E.

I, III e IV.

Contabilidade Pública - Divida Ativa - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

O Manual de Procedimentos da Dívida Ativa, publicado pela Secretaria do Tesouro Nacional (STN), define que a dívida ativa abranja os créditos a favor da fazenda pública que não foram devidamente recebidos nas datas aprazadas. A respeito da dívida ativa, assinale a opção incorreta.

- A.

Sua inscrição representa, contabilmente, um fato permutativo, resultante da transferência de um valor não recebido no prazo estabelecido, dentro do próprio ativo.

- B.

A dívida ativa inscrita, que goza da presunção de certeza e liquidez, tem equivalência de prova pré-constituída contra o devedor.

- C.

Os créditos inscritos em dívida ativa não são objeto de atualização monetária, juros ou multas, previstos em contratos ou em normativos legais, não sendo, portanto, esses valores incorporados ao valor original inscrito.

- D.

Todo recebimento de dívida ativa, qualquer que seja a forma, deve corresponder a uma receita orçamentária e à simultânea baixa contábil de crédito registrado anteriormente no ativo.

- E.

É prudente instituir mecanismos que previnam a incerteza dos recebimentos futuros registrados no ativo, como a constituição de provisão para os créditos de recebimento ou liquidação duvidosa.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc