Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

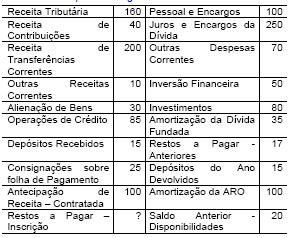

Contabilidade Pública - Geral - COVEST Comissão de Processos Seletivos e Treinamentos (COVEST) - 2004

Como base nos dados da Execução Orçamentária da Universidade de AEI, relacionados abaixo, responda as cinco questões seguintes.

Qual o valor dos desembolsos financeiros do exercício atual?

- A. 643

- B. 682

- C. 700

- D. 717

- E. 747

Contabilidade Pública - Princípios Orçamentários - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2004

Com relação ao tema orçamento-programa, julgue os itens seguintes.

A alocação de recursos visa a consecução de objetivos e metas.

- C. Certo

- E. Errado

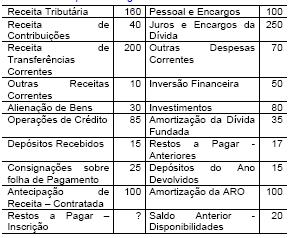

Contabilidade Pública - Geral - COVEST Comissão de Processos Seletivos e Treinamentos (COVEST) - 2004

Como base nos dados da Execução Orçamentária da Universidade de AEI, relacionados abaixo, responda as cinco questões seguintes.

Os valores do superávit/déficit do exercício anterior:

- A. eram deficitários em 17.

- B. eram superavitários em 17.

- C. eram superavitários em 20.

- D. eram deficitários em 20.

- E. eram superavitários em 3.

Considerando o que prescrevem a legislação vigente no Brasil e a doutrina contábil a propósito dos aspectos relacionados à escrituração contábil e à contabilização de operações diversas (juros, descontos, tributos etc.), julgue os itens a seguir. De acordo com a legislação fiscal, deve ser registrado em conta própria o montante do ICMS pago (ou a pagar) na aquisição de mercadorias para revenda e de matérias-primas em correspondência com os lançamentos no livro de registro de apuração do ICMS. Dessa forma, os estoques já ficam despojados desse imposto, sendo o montante do ICMS recuperável, destacado em nota fiscal, incluído no custo de aquisição dos insumos utilizados na comercialização ou produção.

- C. Certo

- E. Errado

Ao estabelecer que pertencem ao exercício financeiro as receitas nele arrecadadas e as despesas nele legalmente empenhadas, a Lei no 4.320/64 elege o regime orçamentário de

- A.

Caixa.

- B.

Competência.

- C.

Valor original.

- D.

Realização

- E.

Misto.

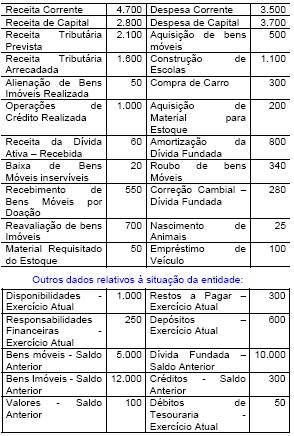

Contabilidade Pública - Geral - COVEST Comissão de Processos Seletivos e Treinamentos (COVEST) - 2004

A movimentação financeira e patrimonial da Universidade de ALL ocorreu conforme dados abaixo. Analise-os e responda as sete questões seguintes.

Qual o montante dos fatos que alteraram positivamente o ativo permanente?

- A. 3.355

- B. 3.375

- C. 3.455

- D. 3.875

- E. 3.675

Considerando o que prescrevem a legislação vigente no Brasil e a doutrina contábil a propósito dos aspectos relacionados à escrituração contábil e à contabilização de operações diversas (juros, descontos, tributos etc.), julgue os itens a seguir. Para uma empresa industrial que adquire matéria-prima pagando IPI e ICMS, ambos os impostos representam custo e assim devem ser contabilizados. No caso da empresa comercial, apenas o ICMS, imposto que incide sobre a circulação de mercadorias, caracteriza custo.

- C. Certo

- E. Errado

Contabilidade Pública - Geral - COVEST Comissão de Processos Seletivos e Treinamentos (COVEST) - 2004

A movimentação financeira e patrimonial da Universidade de ALL ocorreu conforme dados abaixo. Analise-os e responda as sete questões seguintes.

Qual o valor do ativo permanente no final do exercício?

- A. 17.400

- B. 17.150

- C. 16.640

- D. 17.100

- E. 16.150

Considerando o que prescrevem a legislação vigente no Brasil e a doutrina contábil a propósito dos aspectos relacionados à escrituração contábil e à contabilização de operações diversas (juros, descontos, tributos etc.), julgue os itens a seguir. As variações cambiais são despesas originadas pela atualização de obrigações em moeda estrangeira, com cláusula de paridade cambial, classificadas no passivo, que, segundo determinação legal, devem ser convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço. A diferença entre o valor inicial da dívida e seu valor atualizado deve ser contabilizada como despesa financeira do período, porém em conta distinta da dos juros.

- C. Certo

- E. Errado

Considerando o que prescrevem a legislação vigente no Brasil e a doutrina contábil a propósito dos aspectos relacionados à escrituração contábil e à contabilização de operações diversas (juros, descontos, tributos etc.), julgue os itens a seguir. Descontos comerciais são reduções de preço concedidas (ou obtidas) pelo comerciante após a venda (ou compra), em função de avaria ou outro motivo descoberto a posteriori.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc