Questões de Contabilidade Pública

Lista completa de Questões de Contabilidade Pública para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Pertencem ao Grupo Passivo Financeiro do Balanço Patrimonial:

- A.

Dívida Fundada Interna e Débitos de Tesouraria.

- B.

Bens Móveis e Utensílios e Restos a Pagar.

- C.

Serviços da Dívida a Pagar e Restos a Pagar.

- D.

Dívida Fundada Externa e Tesouraria.

- E.

Caução de Concorrência Pública e Bens de Natureza Indeterminada

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Escola de Administração Fazendária (ESAF) - 2003

Segundo a Lei no 4.320/64, o levantamento geral dos bens móveis e imóveis terá por base:

- A.

os elementos da escrituração sintética na contabilidade.

- B.

o inventário analítico de cada unidade administrativa.

- C.

os registros analíticos para a perfeita caracterização dos agentes responsáveis pela sua guarda e administração.

- D.

o inventário analítico de cada unidade administrativa e os elementos da escrituração sintética na contabilidade

- E.

os registros analíticos de todos os bens de caráter permanente de forma individualizada

Marque V para a afirmação verdadeira e F para a afirmação falsa.

A receita corrente líquida é o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

I - Na União, os valores transferidos aos estados e municípios por determinação constitucional ou legal, e as contribuições mencionadas na alínea a do inciso I e no inciso II do art. 195, e no art. 239 da Constituição

II - Nos Estados, as parcelas entregues aos Municípios em decorrência do percentual de excesso na arrecadação fiscal

III - Na União, nos Estados e nos Municípios, a contribuição dos servidores para o custeio do sistema de previdência e assistência social e as receitas provenientes da compensação financeira citada no parágrafo 9º do artigo 201 da Constituição.

Assinale a opção verdadeira

- A.

I-V; II-F; III-V

- B.

I-V; II-V; III-V

- C.

I-F; II-F; III-V

- D.

I-F; II-F; III-F

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Escola de Administração Fazendária (ESAF) - 2003

Com base no artigo 39 da Lei nº 4.320/64, a dívida ativa constitui-se em um crédito da fazenda pública de natureza tributária ou não-tributária, sendo escriturado como receita do exercício em que ocorrer sua arrecadação. Sobre esse tema, assinale a opção incorreta.

- A.

Uma superveniência ativa deve ser contabilizada pela incorporação do direito a receber.

- B.

O cancelamento da dívida ativa provoca um débito em conta de insubsistência passiva.

- C.

Uma variação ativa extra-orçamentária e uma variação passiva orçamentária são acionadas em razão do recebimento do ativo.

- D.

Na arrecadação da dívida ativa são envolvidos os sistemas financeiro, patrimonial e orçamentário.

- E.

A receita da dívida ativa abrange os valores correspondentes à respectiva atualização monetária, multa e juros de mora.

Contabilidade Pública - Contabilidade Aplicada à Administração Pública - Escola de Administração Fazendária (ESAF) - 2003

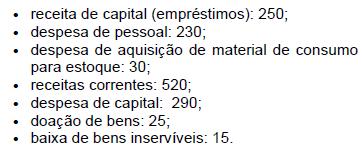

A partir dos dados fornecidos abaixo, assinale a opção incorreta.

- A.

O montante das mutações patrimoniais ativas foi de 320.

- B.

As variações passivas decorrentes da execução orçamentária somaram 800.

- C.

O resultado patrimonial apurado foi de 250 de superávit

- D.

As insubsistências ativas somaram 30.

- E.

As variações ativas decorrentes da execução orçamentária somaram 1.060.

No que se refere a receitas públicas, pode-se afirmar que:

- A.

receitas correntes e receitas de capital são exemplos de receitas originárias;

- B.

as receitas efetivas englobam todas as receitas correntes;

- C.

receitas derivadas, ou de economia privada, são as provenientes do exercício da competência ou do poder de tributar;

- D.

as receitas ordinárias são também denominadas receitas por mutações patrimoniais;

- E.

quanto à coercitividade, as receitas são divididas em federal, estadual e municipal.

Numere a segunda coluna de acordo com a primeira

A seqüência correta, de cima para baixo, é:

- A.

3; 1; 1; 3; 2; 2; 2.

- B.

2; 3; 3; 3; 1; 1; 1.

- C.

1; 2; 2; 1; 3; 3; 3.

- D.

3; 2; 2; 3; 1; 2; 2.

A Receita Orçamentária é classificada nas seguintes categorias econômicas:

- A.

Receitas Correntes e Receitas Tributárias.

- B.

Receitas de Capital e Receitas Correntes.

- C.

Receitas de Capital e Receita Patrimonial.

- D.

Receitas Orçamentárias e Receitas Extra-Orçamentária.

Instruções para as questões de números 62 a 68. Para resolução dessas questões considere os dados e o demonstrativo contábil obrigatório abaixo, resultante do registro de operações de determinado exercício de uma entidade. Indique o valor solicitado em cada questão.

Resultado da Execução Orçamentária

- A.

19

- B.

14

- C.

10

- D.

5

- E.

4

Instruções para as questões de números 62 a 68. Para resolução dessas questões considere os dados e o demonstrativo contábil obrigatório abaixo, resultante do registro de operações de determinado exercício de uma entidade. Indique o valor solicitado em cada questão.

Excesso de Arrecadação no Exercício

- A.

4

- B.

10

- C.

13

- D.

19

- E.

24

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc