Questões de Contabilidade Pública do ano 2010

Lista completa de Questões de Contabilidade Pública do ano 2010 para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

No balanço patrimonial, a conta representativa do patrimônio público cujos recursos são controlados pela entidade como resultado de eventos passados e dos quais se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços, denomina-se

- A.

ativo.

- B.

passivo.

- C.

patrimônio líquido.

- D.

conta de compensação.

- E.

resultado diferido.

Contabilidade Pública - Balanço Patrimonial - Universidade Estadual de Santa Catarina (UNESC) - 2010

O Balanço Patrimonial, aplicado na área pública, deverá demonstrar:

- A.

Ativo Financeiro; Ativo Permanente; Passivo Financeiro; Passivo Permanente; Saldo Patrimonial; Contas de Agregação.

- B.

Ativo Financeiro; Ativo Permanente; Passivo Financeiro; Saldo Patrimonial; Contas de Compensação.

- C.

Ativo Financeiro; Ativo Permanente; Passivo Financeiro; Passivo Permanente; Saldo Patrimonial; Contas de Compensação.

- D.

Ativo Circulante; Ativo Não-Circulante; Passivo Circulante; Passivo Não-Circulante; Saldo Patrimonial; Contas de Compensação.

Considere os dados a seguir e tenha por base a Lei no 4.320/64 para responder às questões de nos 51 a 53.

Após o levantamento do Balanço Patrimonial, determinado órgão federal apresentou os seguintes valores contábeis, em reais:

Ativo Real Líquido 700,00

Ativo Real 20.500,00

Ativo Permanente 4.300,00

Passivo Compensado 6.200,00

Sabe-se que esse mesmo balanço demonstrou um superávit financeiro de R$ 300,00.

O Passivo permanente demonstrado apresenta, em reais, o valor de

- A.

0 (ZERO)

- B.

3.900,00

- C.

4.300,00

- D.

6.200,00

- E.

19.800,00

Considere os dados a seguir e tenha por base a Lei no 4.320/64 para responder às questões de nos 51 a 53.

Após o levantamento do Balanço Patrimonial, determinado órgão federal apresentou os seguintes valores contábeis, em reais:

Ativo Real Líquido 700,00

Ativo Real 20.500,00

Ativo Permanente 4.300,00

Passivo Compensado 6.200,00

Sabe-se que esse mesmo balanço demonstrou um superávit financeiro de R$ 300,00.

O total do ativo, em reais, representa o valor de

- A.

25.500,00

- B.

25.800,00

- C.

26.700,00

- D.

27.400,00

- E.

31.700,00

Considere os dados a seguir e tenha por base a Lei no 4.320/64 para responder às questões de nos 51 a 53.

Após o levantamento do Balanço Patrimonial, determinado órgão federal apresentou os seguintes valores contábeis, em reais:

Ativo Real Líquido 700,00

Ativo Real 20.500,00

Ativo Permanente 4.300,00

Passivo Compensado 6.200,00

Sabe-se que esse mesmo balanço demonstrou um superávit financeiro de R$ 300,00.

O Passivo financeiro demonstrado, em reais, apresenta o valor de

- A.

6.200,00

- B.

15.900,00

- C.

16.500,00

- D.

19.800,00

- E.

20.500,00

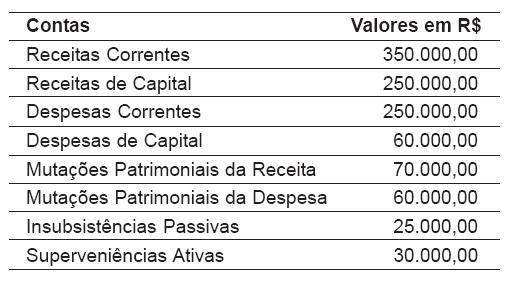

Considere os dados a seguir e tenha por base a Lei no 4.320/64 para responder às questões de nos 57 a 60.

Após levantamento, determinado órgão federal apresentou os valores contábeis constantes da tabela abaixo, ao final do exercício de 2008, na demonstração das variações patrimoniais.

O resultado patrimonial do exercício que será incorporado ao Balanço Patrimonial representa o valor, em reais, de

- A.

(10.000,00)

- B.

(380.000,00)

- C.

280.000,00

- D.

335.000,00

- E.

600.000,00

Considere os dados a seguir e a Lei nº 4.320/64, para responder as questões nos 31 a 33.

O ativo permanente ou não financeiro demonstrado apresenta, em reais, o valor de

- A.

0 (zero)

- B.

7.200,00

- C.

9.600,00

- D.

9.700,00

- E.

10.200,00

Considere os dados a seguir e a Lei nº 4.320/64, para responder as questões nos 31 a 33.

O passivo permanente ou não financeiro demonstrado apresenta, em reais, o valor de

- A.

7.200,00

- B.

8.300,00

- C.

9.700,00

- D.

10.200,00

- E.

19.300,00

Considere os dados a seguir e a Lei nº 4.320/64, para responder as questões nos 31 a 33.

O ativo real demonstrado apresenta, em reais, o valor de

- A.

8.300,00

- B.

9.600,00

- C.

18.500,00

- D.

19.300,00

- E.

26.500,00

Em razão do que determina o art. 105 da Lei n. 4.320/64, a dívida fundada integra a seguinte rubrica do Balanço Patrimonial:

- A.

Passivo Circulante, se o vencimento for inferior a doze meses.

- B.

Passivo Não-Financeiro.

- C.

Ativo Permanente.

- D.

Patrimônio Líquido, caso o detentor da dívida seja entidade da União.

- E.

Resultado de Exercícios Futuros.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc