Questões sobre Conceitos Orçamentário Financeiro

Lista completa de Questões sobre Conceitos Orçamentário Financeiro para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Considere as afirmações abaixo para responder as questões de números 50 a 52.

- A. alcança todos os entes da Federação, sendo elaborado pela Secretaria do Tesouro Nacional.

- B. é produzido individualmente em cada Poder estatal, apresentando números que permitem a limitação de empenho e de movimentação financeira.

- C. apresenta o comportamento de despesas e dívidas sujeitas a limites fiscais.

- D. revela somente a despesa com pessoal ativo e inativo, bem assim os saldos de operações de crédito e Restos a Pagar.

- E. abrange todos os Poderes, fornecendo dados que indicam a limitação de empenho e de movimentação financeira.

É um fato contábil que configura uma variação independente de execução orçamentária:

- A. aquisição de ações de companhia privada nacional.

- B. receita comercial de empresas estatais dependentes.

- C. alienação de títulos e valores mobiliários.

- D. empréstimos recebidos de instituições financeiras.

- E. inscrição de débitos tributários na dívida ativa.

Contabilidade Pública - Conceitos Orçamentário Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Acerca das dotações orçamentárias da União, assinale a opção correta.

- A.

As entidades da Administração Federal Indireta poderão utilizar recursos provenientes de dotações orçamentárias da União, inclusive transferências, mesmo eventuais saldos da mesma origem apurados no encerramento de cada ano civil, em suas aplicações no mercado financeiro.

- B.

Os recursos de caixa do Tesouro Nacional serão mantidos no Banco do Brasil S.A., somente sendo permitidos os saques para pagamentos de despesas formalmente processadas, mesmo ultrapassando os 30% dos limites estabelecidos na programação financeira.

- C.

As restituições de receitas e o ressarcimento em espécie a título de incentivo ou benefício fiscal e os restos a pagar serão desconsiderados na execução da programação financeira.

- D.

As autarquias, empresas públicas, sociedades de economia mista integrantes da Administração Federal Indireta, que não recebam transferências da União, poderão adquirir títulos públicos de responsabilidade do Governo Federal com disponibilidades resultantes de receitas próprias, através do Banco Central do Brasil e na forma que este estabelecer.

Contabilidade Pública - Conceitos Orçamentário Financeiro - Fundação de desenvolvimento da pesquisa (FUNDEP / UFMG) - 2007

Analise as seguintes afirmativas concernentes ao controle da execução orçamentária, conforme a Lei n. 4.320/64.

I. O controle da execução orçamentária compreende a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações, a fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos, e o cumprimento do programa de trabalho expresso pelo menos em termos monetários.

II. A verificação da legalidade dos atos de execução orçamentária deve ser prévia, concomitante e subseqüente, sendo que, além da prestação ou tomada de contas anual, quando instituída em lei, ou por fim de gestão, poderá haver, a qualquer tempo, levantamento, prestação ou tomada de contas de todos os responsáveis por bens ou valores públicos.

III. O controle da execução orçamentária pelo Poder Legislativo tem por objetivo verificar a probidade da administração, a guarda e legal emprego dos recursos públicos e o cumprimento da Lei de Orçamento, sendo que o Poder Executivo deve prestar contas anualmente ao Poder Legislativo no prazo estabelecido nas Constituições ou nas Leis Orgânicas dos Municípios.

A partir dessa análise, pode-se concluir que

- A.

apenas as afirmativas I e II estão corretas.

- B.

apenas as afirmativas II e III estão corretas.

- C.

apenas as afirmativas I e III estão corretas.

- D.

todas as afirmativas estão corretas

Contabilidade Pública - Conceitos Orçamentário Financeiro - Fundação de desenvolvimento da pesquisa (FUNDEP / UFMG) - 2007

Segundo o Art. 81 da Lei n. 4.320/64, "[...] o controle da execução orçamentária, pelo Poder Legislativo, terá por objetivo verificar a probidade da administração, a guarda e legal emprego dos dinheiros públicos e o cumprimento da Lei de Orçamento". Analise as seguintes afirmativas concernentes à elaboração, à execução e ao controle orçamentário.

I. No processo descendente ou de cima para baixo de elaboração do orçamento, os objetivos são estabelecidos em função das necessidades, sem maior consideração aos meios, ou seja, aos níveis administrativos mais baixos da hierarquia cabe apenas elaborar os planos de trabalho de acordo com os objetivos traçados pela cúpula administrativa.

II. No cálculo do superávit financeiro apurado em Balanço, é preciso verificar, conforme art. 35 da Lei n. 4.320/64, que somente as receitas arrecadas pertencem ao exercício financeiro e, por isso, no Ativo Financeiro devem ser considerados apenas os recursos financeiros disponíveis (caixa e bancos).

III. A execução orçamentária representa o conjunto de procedimentos adotados pela administração publica para que sejam alcançados os objetivos e metas previamente estabelecidos, pois é na execução orçamentária que se realiza efetivamente a atividade financeira do Estado.

A partir dessa análise, pode-se concluir que

- A.

apenas as afirmativas I e II estão corretas.

- B.

apenas as afirmativas I e III estão corretas.

- C.

apenas as afirmativas II e III estão corretas.

- D.

todas as afirmativas estão corretas.

Os juros pagos sobre operações de crédito por antecipação da receita orçamentária (ARO) se classificam

- a.

de forma orçamentária.

- b.

como gasto do sistema compensado.

- c.

de forma extra-orçamentária.

- d.

como fato independente da execução orçamentária.

- e.

como variação patrimonial ativa.

A peça orçamentária que compreende as metas e prioridades da administração, além de estabelecer a política de aplicação das agências financeiras oficiais de fomento é:

- A.

Lei de Créditos Adicionais.

- B.

Lei Orçamentária Anual.

- C.

Lei de Diretrizes Orçamentárias.

- D.

Lei de Responsabilidade Fiscal.

- E.

Lei do Plano Plurianual de Investimentos.

A inscrição de créditos tributários em Dívida Ativa provoca

- A. variação passiva independente da execução orçamentária.

- B. variação passiva resultante da execução orçamentária.

- C. mutação patrimonial ativa.

- D. variação ativa independente da execução orçamentária.

- E. variação ativa resultante da execução orçamentária.

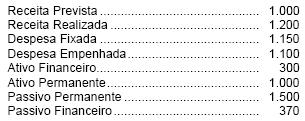

Instruções: Para responder às questões de números 45 a 50 considere os dados abaixo.

Ao final de determinado exercício financeiro, apurou- se os seguintes números monetários (em reais)

O resultado de execução orçamentária, é um

- A. Superávit de 100.

- B. Superávit de 70.

- C. Superávit de 50.

- D. Déficit de 100.

- E. Déficit de 70.

O Ativo Real Líquido corresponde à soma algébrica positiva:

- A. Ativo Financeiro (−) Passivo Financeiro.

- B. Ativo Financeiro (+) Ativo Permanente (−) Passivo Financeiro (−) Passivo Permanente.

- C. Ativo Circulante (+) Ativo Permanente (−) Passivo Circulante (−) Passivo Permanente.

- D. Ativo Permanente (−) Passivo Permanente.

- E. Ativo Real (−) Depreciação.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc