Questões sobre Ingressos e Dispêndios Públicos

Lista completa de Questões sobre Ingressos e Dispêndios Públicos para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

( ) A receita e a despesa orçamentárias assumem, na Administração pública, fundamental importância, pois representam o montante que o Estado se apropria da sociedade por intermédio da tributação e a sua contrapartida aos cidadãos por meio da geração de bens e serviços, respectivamente.

( ) É relevante destacar que a relação entre a receita e a despesa é fundamental para o processo orçamentário, visto que a previsão da receita dimensiona a capacidade governamental em autorizar a despesa, entendendo a receita orçamentária como o mecanismo de financiamento do Estado, sendo considerada também a decorrente de operações de crédito.

( ) O conhecimento dos aspectos relacionados à receita e à despesa no âmbito do setor público, principalmente diante da Lei de Responsabilidade Fiscal, não contribui para a transparência das contas públicas e nem para o fornecimento de informações de melhor qualidade aos diversos usuários.

A sequência está correta em

-

A) V, V, V.

B) V, F, F.

C) F, V, F.

D) F, F, V.

E) V, V, F.

-

A) Arrecadação de IPI.

B) Fundo de Participação dos Municípios.

C) Receitas de Serviços.

D) Arrecadação de ICMS.

-

A) Material de Consumo.

B) Serviços de Terceiros.

C) Encargos Diversos.

D) Juros da Dívida Pública.

-

A) Realização de operações de crédito de prazo inferior a doze meses, que tenham constado como receitas no orçamento.

B) Créditos tributários e não tributários não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular.

C) Realização de operações de crédito com a emissão de títulos públicos, para amortização em prazo superior a doze meses (dívida mobiliária).

D) Com os precatórios judiciais emitidos a partir de 5 de maio de 2000 e não pagos durante a execução do orçamento em que houverem sido incluídos.

E) Realização de operações de crédito em virtude de leis, contratos (dívida contratual), convênios ou tratados, para amortização em prazo superior a doze meses.

A esse respeito, assinale a opção que indica a etapa referente à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente.

-

A) Recolhimento.

B) Arrecadação.

C) Previsão.

D) Lançamento.

E) Destinação.

De acordo a Lei Complementar nº 101, de 4 de maio de 2000 e Lei nº 4.320, de 17 de março de 1964, no que tange os Restos a Pagar, indique C para CORRETO e E para ERRADO:

I. (___) Consideram-se Restos a Pagar as despesas empenhadas e pagas até o dia 31 de dezembro distinguindo-se as processadas das não processadas.

II. (___) No balanço financeiro, os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

III. (___) É vedado ao titular de Poder ou órgão, nos últimos quatro quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.

Indique a alternativa CORRETA:

-

A) Apenas II está incorreta.

B) As assertivas I e III são corretas, e a segunda afirmativa justifica e complementa a primeira.

C) As assertivas II e III são incorretas e são proposições excludentes.

D) Apenas II está correta.

E) Apenas I está correta.

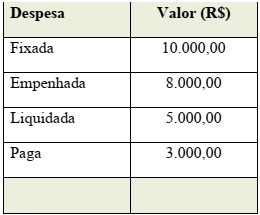

Considere os dados constantes na tabela:

Com base nos dados da tabela, o valor dos Restos a Pagar Processados e dos Restos a Pagar NãoProcessados são, em R$, respectivamente iguais a:

-

A) 3.000,00 e 2.000,00

B) 2.000,00 e 3.000,00

C) 5.000,00 e 3.000,00

D) 3.000,00 e 5.000,00

E) 3.000,00 e 7.000,00

-

A) Os créditos especiais destinam-se ao reforço para dotações já existentes.

B) Os créditos extraordinários são destinados a despesas imprevisíveis e urgentes.

C) Os créditos suplementares podem ser abertos com recursos de operações de crédito.

D) Os créditos especiais são autorizados por lei e abertos por decreto executivo.

E) Pode ser aberto crédito extraordinário através de Medida Provisória.

De acordo com a Lei Complementar 116/03 que dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, e dá outras providências, indique V para VERDADEIRO e F para FALSO, e em seguida indique a alternativa correta:

(___) O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa a lei, ainda que esses não se constituam como atividade preponderante do prestador.

(___) A incidência do imposto depende da denominação dada ao serviço prestado.

(___) O Imposto Sobre Serviços de Qualquer Natureza não incide sobre o serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País.

(___) Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade de prestar serviços, de modo permanente ou temporário, e que configure unidade econômica ou profissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial, agência, posto de atendimento, sucursal, escritório de representação ou contato ou quaisquer outras que venham a ser utilizadas.

(___) A alíquota mínima do Imposto Sobre Serviços de Qualquer Natureza será de 2% (dois por cento) e a máxima 6% (seis por cento).

Indique a alternativa CORRETA:

-

A) V, F, F, V, F

B) F, V, V, F, V

C) V, F, F, F, V

D) V, V, V, F, F

E) V, F, F, V, V

-

A) Os Restos a Pagar.

B) Os depósitos.

C) Os débitos de tesouraria.

D) Os serviços da dívida a pagar.

E) A Dívida Fundada.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc