Questões de Contabilidade Pública da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade Pública da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Restos a Pagar - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Consideram-se restos a pagar as despesas empenhadas e não pagas até 31 de dezembro. Com relação à inscrição e à prescrição dos restos a pagar, julgue os itens que se seguem.

A dívida passiva relativa a restos a pagar prescreve em cinco anos.

- C. Certo

- E. Errado

Contabilidade Pública - Receita Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Com relação ao orçamento-programa, julgue os próximos itens.

Se uma receita está vinculada por lei a determinado tipo de gasto e se uma parcela da sua arrecadação não for utilizada até o final do exercício, a vinculação se perde, tendo em vista que o recurso integrará o superavit financeiro do exercício.

- C. Certo

- E. Errado

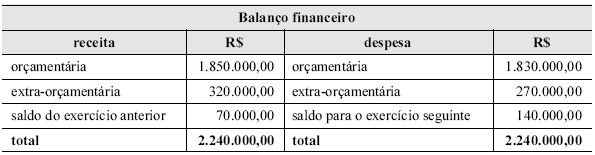

Contabilidade Pública - Restos a Pagar - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

Considerando os dados apresentados no balanço financeiro acima, julgue os próximos itens.

Os restos a pagar do exercício foram computados na receita extra-orçamentária, para compensar a inclusão desses restos a pagar na despesa orçamentária.

- C. Certo

- E. Errado

Considerando a Lei n.º 4.320/1964 e as informações apresentadas acima no excerto do extrato de despesa do Ministério do Esporte (ME), relativo ao ano de 2007, julgue os próximos itens.

A diferença existente entre o valor pago e o valor liquidado que se observa para as despesas de códigos 339033 e 339036 pode ser justificada pela falta de cumprimento dos serviços pelo fornecedor.

- C. Certo

- E. Errado

Julgue os itens a seguir, acerca de registros contábeis de compra de material de consumo, à vista, em unidades administrativas.

Não há lançamentos no sistema patrimonial porque, diferentemente das despesas de capital, a despesa de material de consumo é um tipo de despesa corrente.

- C. Certo

- E. Errado

Julgue os itens seguintes, acerca do plano de contas único para os órgãos da administração direta.

Independentemente dos montantes envolvidos e da origem dos recursos, as receitas de capital são representadas por mutações patrimoniais que nada acrescentam ao patrimônio público, pois ao aumento no sistema financeiro corresponde uma baixa no sistema orçamentário.

- C. Certo

- E. Errado

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

No que se refere ao registro das operações típicas dos entes federativos mediante a utilização do Sistema Integrado de Administração Financeira (SIAFI), julgue os itens de 80 a 85.

O princípio da entidade não se aplica ao ente público, devido à falta de autonomia e responsabilização do patrimônio a ele pertencente.

- C. Certo

- E. Errado

Contabilidade Pública - Orçamento na Constituição de 1988 - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

A Constituição Federal de 1988 atribuiu ao Poder Executivo a responsabilidade pelo Sistema de Planejamento e Orçamento, que tem a iniciativa dos projetos de Lei do Plano Plurianual (PPA), da Lei das Diretrizes Orçamentárias (LDO) e da Lei Orçamentária Anual (LOA). No que concerne às características desses instrumentos, julgue os próximos itens.

Integra o PPA o Anexo de Riscos Fiscais, em que são avaliados os riscos capazes de afetar as contas públicas.

- C. Certo

- E. Errado

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

No que se refere ao registro das operações típicas dos entes federativos mediante a utilização do Sistema Integrado de Administração Financeira (SIAFI), julgue os itens de 80 a 85.

A contabilidade pública brasileira diverge das normas internacionais de contabilidade pública no que se refere ao registro da dívida ativa. Atualmente, não há a constituição de um ajuste sobre os valores inscritos em dívida ativa.

- C. Certo

- E. Errado

Contabilidade Pública - Despesa Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2008

O balanço financeiro de uma entidade governamental apresenta as informações mostradas na tabela acima, relativas ao encerramento de determinado exercício financeiro. Considerando que, no exercício financeiro mostrado na tabela, tenham sido inscritos valores em restos a pagar, e que também tenham sido pagos restos a pagar inscritos no exercício anterior, julgue os itens a seguir.

Os restos a pagar relativos ao exercício anterior pagos no exercício financeiro mostrado na tabela estão contemplados na despesa orçamentária.

- C. Certo

- E. Errado

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc