Questões de Contabilidade Pública da Centro de Seleção e de Promoção de Eventos UnB (CESPE)

Lista completa de Questões de Contabilidade Pública da Centro de Seleção e de Promoção de Eventos UnB (CESPE) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Contabilidade Pública - Receita Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

- C. Certo

- E. Errado

Considerando que determinada entidade governamental receba um imóvel em doação, julgue os itens subseqüentes, a respeito do registro contábil dessa entidade.

Como se trata de fato permutativo, não afetando, portanto, o saldo patrimonial da entidade, o valor da doação não estará contemplado na demonstração das variações patrimoniais.

- C. Certo

- E. Errado

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A tabela de eventos é o instrumento utilizado pelas unidades gestoras do governo federal no preenchimento de telas e documentos do SIAFI, para transformar os atos e os fatos administrativos rotineiros em registros contábeis automáticos. Relativamente à tabela de eventos, assinale a opção correta.

- A.

Cada unidade gestora do governo federal pode criar a sua própria tabela de eventos para o registro de suas transações diárias.

- B.

Somente aos órgãos de contabilidade compete realizar os registros contábeis sem a indicação de eventos.

- C.

O Serviço Federal de Processamento de Dados (SERPRO) é o órgão responsável pela administração da tabela de eventos.

- D.

Os eventos não possuem correspondência com os documentos de entrada do SIAFI, podendo aparecer indistintamente em qualquer dos seus documentos.

- E.

Na falta de evento que represente adequadamente o ato ou o fato a ser registrado, o usuário do SIAFI, desde que devidamente autorizado, pode criar um novo evento.

Contabilidade Pública - Receita Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Segundo o Manual de Procedimentos das Receitas Públicas (3.ª edição), receita pública é uma derivação do conceito contábil de receita que agrega outros conceitos utilizados pela administração pública em virtude de suas peculiaridades. Em relação a receita pública, assinale a opção correta.

- A.

As peculiaridades da receita pública interferem nos resultados contábeis regulamentados pelo Conselho Federal de Contabilidade por meio dos Princípios Fundamentais de Contabilidade.

- B.

Nem todo ingresso orçamentário constitui uma receita pública, ainda que tenha como finalidade atender às despesas públicas.

- C.

Receitas públicas são todos os ingressos de caráter não devolutivo, auferidos pelo poder público para alocação e cobertura das despesas públicas.

- D.

Segundo a Lei n.º 4.320/1964, a receita pública é classificada economicamente como orçamentária ou extra-orçamentária.

- E.

O empenho, a liquidação e o pagamento são estágios da receita pública.

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Em relação ao SIAFI, que é o principal instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial do governo federal, assinale a opção incorreta.

- A.

A implantação do SIAFI foi viabilizada mediante a criação da Secretaria do Tesouro Nacional.

- B.

Coube ao SERPRO a implementação do SIAFI como sistema computacional que fornece informações de maneira segura e tempestiva.

- C. O SIAFI permite que as unidades gestoras, na efetivação dos seus registros, acessem-no de forma online ou offline.

- D.

O acesso ao SIAFI para o registro de documentos ou para consultas é autorizado somente após prévio cadastramento e habilitação dos usuários.

- E.

Cabe ao SERPRO a alteração na forma de acesso ao SIAFI, de acordo com a necessidade do solicitante.

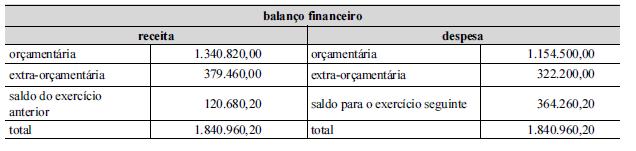

Contabilidade Pública - Balanço Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Considerando que no balanço financeiro ilustrado acima tenham sido inscritas como restos a pagar do exercício despesas no montante de R$ 180.500,00, julgue o item abaixo.

O resultado financeiro do exercício apresentou superavit no valor de R$ 243.580,00.

- C. Certo

- E. Errado

Contabilidade Pública - Receita Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Conforme disposto no Manual de Procedimentos das Receitas Públicas (3ª edição), estágio da receita orçamentária é cada passo identificado que evidencia o comportamento da receita e facilita o conhecimento e a gestão dos ingressos de recursos. São estágios da receita pública a previsão, a arrecadação e o recolhimento. Relativamente aos estágios da receita orçamentária, julgue os itens subseqüentes.

I A previsão é a legalização da receita pela sua instituição e inclusão no orçamento.

II A arrecadação ocorre somente uma vez, vindo, em seguida, o recolhimento.

III O recolhimento consiste na entrega do recurso ao agente ou banco arrecadador pelo contribuinte ou devedor.

IV O comportamento dos estágios da receita orçamentária depende da ordem de ocorrência dos fenômenos econômicos.

Estão certos apenas os itens

- A.

I e III.

- B.

II e IV.

- C.

III e IV

- D.

I, II e III.

- E.

I, II e IV

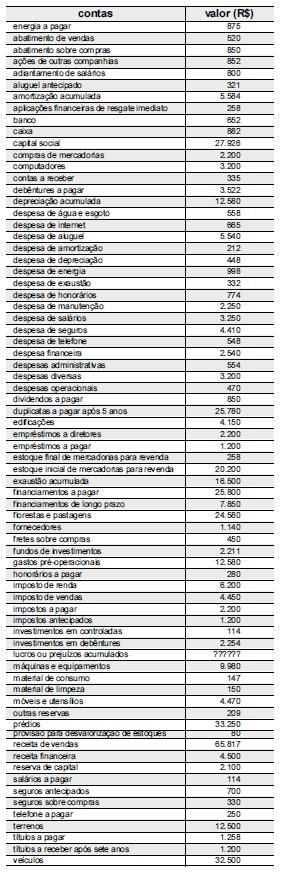

Contabilidade Pública - Balanço Financeiro - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

Utilizando as informações do balancete de verificação de determinada empresa, apresentado ao lado, julgue os itens a seguir.

A rentabilidade financeira, no período em análise, é superior a 33%.

- C. Certo

- E. Errado

Contabilidade Pública - SIAFI - Sistema Integrado de Administração Financeira do Governo - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

O Sistema Integrado de Administração Financeira (SIAFI) processa e controla a execução orçamentária, financeira, patrimonial e contábil dos órgãos da administração pública direta federal, das autarquias, fundações e empresas públicas federais e das sociedades de economia mista que estiverem contempladas no orçamento fiscal e da seguridade social da União. A respeito do SIAFI, assinale a opção correta.

- A.

Cabe ao Serviço Federal de Processamento de Dados (SERPRO) estabelecer a forma de acesso de cada unidade gestora ao SIAFI, bem como a forma de solicitação de alteração do tipo de acesso, de acordo com a necessidade do órgão solicitante.

- B.

O uso da senha, sistema de segurança responsável pelo controle de acesso e navegação, tem como objetivo a utilização autorizada dos recursos do SIAFI, assegurando o acesso de cada usuário cadastrado às transações compatíveis com o seu perfil.

- C.

A implantação do SIAFI foi viabilizada mediante a criação SERPRO.

- D.

Entidades de caráter privado não podem utilizar o SIAFI mesmo que autorizadas pela STN.

- E.

Não há necessidade de prévio cadastramento e de habilitação de usuários para o registro de documento ou consultas ao SIAFI.

Contabilidade Pública - Despesa Pública - Centro de Seleção e de Promoção de Eventos UnB (CESPE) - 2007

A classificação da modalidade do empenho é definida segundo determinadas características da despesa a ser realizada. Com relação à modalidade, o empenho é classificado como

- A.

geral para as despesas contratuais e outras sujeitas a parcelamento.

- B.

global para as despesas cujo montante não se possa determinar.

- C.

estimativo para as despesas contratuais e outras sujeitas a parcelamento.

- D.

ordinário para as despesas cujo montante seja previamente conhecido e o pagamento deva ocorrer de uma só vez.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc