Questões de Contabilidade Pública da Fundação Carlos Chagas (FCC)

Lista completa de Questões de Contabilidade Pública da Fundação Carlos Chagas (FCC) para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

É classificada na rubrica investimentos da proposta orçamentária a seguinte despesa de capital:

- A. Amortização da dívida pública.

- B. Aquisição de imóveis já construídos.

- C. Aquisição de títulos representativos de capital de empresas em funcionamento.

- D. Concessão de empréstimos.

- E. Aquisição de material permanente.

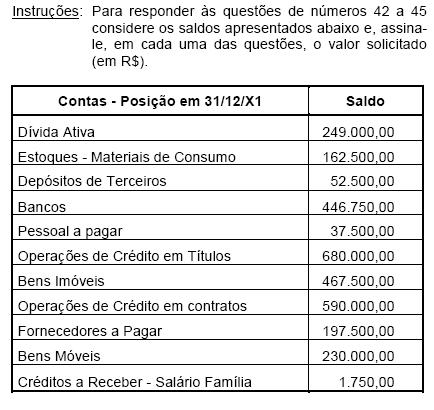

O valor do Passivo Financeiro é

- A. 287.500,00

- B. 90.000,00

- C. 235.000,00

- D. 250.000,00

- E. 197.500,00

Compõem o Ativo do Plano de contas adotado no Estado de Pernambuco, considerando que o grupo corresponde ao 2o nível de desdobramento na estrutura:

- A. Disponível, Realizável a Longo Prazo, Ativo Permanente e Ativo Compensado.

- B. Ativo Circulante, Depósitos Realizáveis a Longo Prazo, Ativo Permanente e Ativo Compensado.

- C. Ativo Circulante, Depósitos Realizáveis a Longo Prazo, Investimentos e Ativo Compensado.

- D. Ativo Circulante, Realizáveis a Longo Prazo, Ativo Permanente e Ativo Compensado.

- E. Ativo Circulante, Depósitos Realizáveis a Longo Prazo, Investimentos e Compensações Ativas Diversas.

A teor da Lei no 4.320, de 1964,

- a.

a receita é contabilizada sob o regime de competência.

- b.

a despesa é orçamentariamente contabilizada quando empenhada.

- c.

a despesa submete-se ao regime de caixa.

- d.

o exercício financeiro nem sempre coincide com o ano civil.

- e.

em face do princípio da anualidade, não pode haver despesas de exercícios anteriores.

As contas representativas de dívida ativa, bens de natureza industrial, bens móveis e imóveis, dívida fundada interna e externa, entre outras, pertencem ao sistema

- A.

patrimonial.

- B.

orçamentário.

- C.

extraorçamentário.

- D.

financeiro.

- E.

compensado.

Um contribuinte, tendo pago valor a maior de Imposto Predial e Territorial Urbano no exercício de 2005, entrou com pedido de restituição junto à prefeitura de seu município. A restituição foi deferida pelo órgão competente no próprio exercício de 2005, mas foi paga apenas no exercício de 2006. O lançamento contábil correspondente, no sistema financeiro, em 2005, será:

- A. Restituições a Pagar de 2005 a Caixa

- B. Restituições e Indenizações a Restituições a Pagar em 2005

- C. Receita Tributária a Restituições a Pagar em 2005

- D. Receita Tributária a Restituições e Indenizações

- E. Receita Tributária a Restos a Pagar de 2005

Também chamado patrimônio financeiro positivo, obtém- se o superávit financeiro com a

- A.

diferença positiva entre receita e despesa de execução orçamentária.

- B.

diferença positiva entre receita e despesa de previsão orçamentária.

- C.

diferença positiva entre ativo e passivo financeiros.

- D.

diferença negativa entre ativo e passivo financeiros.

- E.

diferença positiva entre ativo real e passivo real.

Em relação ao princípio orçamentário da universalidade, é correto afirmar que

- A. em regra, não se inclui na lei de orçamento, normas estranhas à previsão de receita e à fixação de despesa.

- B. cada orçamento deve se ajustar a um método único não querendo dizer que deva compreender todas as receitas e despesas numa única peça.

- C. o orçamento inclui todas as receitas e despesas, quer da Administração direta, quer da Administração indireta.

- D. o orçamento deve ser expresso de forma clara, ordenada e completa, e manter o equilíbrio, do ponto de vista financeiro, entre os valores de receita.

- E. o orçamento inclui somente as receitas e despesas da Administração direta.

A inscrição de créditos tributários em Dívida Ativa provoca

- A. variação passiva independente da execução orçamentária.

- B. variação passiva resultante da execução orçamentária.

- C. mutação patrimonial ativa.

- D. variação ativa independente da execução orçamentária.

- E. variação ativa resultante da execução orçamentária.

São despesas orçamentárias efetivas:

- A. Pessoal e encargos, aposentadorias e investimentos.

- B. Pessoal e encargos, aquisição de material de consumo para estoque e aquisição de bens imóveis.

- C. Juros e encargos da dívida, diárias e aposentadorias.

- D. Juros e encargos da dívida, diárias e aquisição de material de consumo para estoque.

- E. Aquisição de material permanente, amortização da dívida e juros da dívida.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc