Questões sobre Impostos

Lista completa de Questões sobre Impostos para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Acerca do FGTS, julgue o item abaixo.

As universidades particulares filantrópicas devem efetuar depósitos relativos ao FGTS no valor correspondente a 8% da remuneração paga ou devida a cada trabalhador. Esses depósitos devem ser feitos até o dia 7 de cada mês, em conta bancária vinculada. São indevidos, contudo, os depósitos relativos ao FGTS nos casos em que o trabalhador estiver licenciado por acidente de trabalho.

- C. Certo

- E. Errado

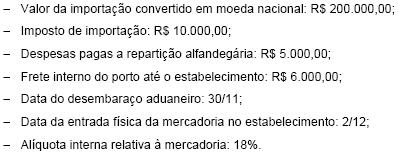

Determinado contribuinte do ICMS importou um equipamento do exterior para o seu ativo permanente, com os seguintes dados da operação:

Considerando que o montante do ICMS integra sua própria base de cálculo, inclusive na importação, o valor do ICMS devido e o momento da ocorrência do fato gerador são, nessa ordem,

- A. R$ 39.780,00 e 30/11.

- B. R$ 39.780,00 e 02/12.

- C. R$ 47.195,12 e 30/11.

- D. R$ 47.195,12 e 02/12.

- E. R$ 262.195,12 e 02/12.

Paulina contratou corretor de imóveis de sua confiança para aquisição de imóvel, já escolhido, tendo o corretor verificado a existência de débito de IPTU e, previamente acertado com o alienante, conseguiu expedição de certidão negativa sem recolher os tributos devidos, mediante pagamento de propina ao agente administrativo responsável pela emissão, constando o nada consta na escritura pública de compra e venda, que foi levada a registro.

Em face da situação hipotética apresentada acima, julgue os itens seguintes.

O agente administrativo que expediu a certidão negativa responderá pelo recolhimento do IPTU devido, inclusive juros de mora incidentes.- C. Certo

- E. Errado

Zeus, experiente AFR, notou as seguintes situações no estabelecimento de Plácido e Silva, industrial de utensílios domésticos, estabelecido em São Paulo, capital:

Nessas condições, o AFR corretamente impugnou APENAS os procedimentos

- A. I, II e III.

- B. I, III e IV.

- C. I e II.

- D. II e III.

- E. III e IV.

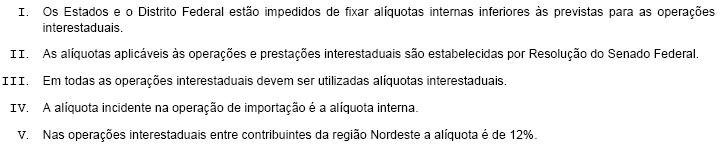

Analise as seguintes afirmações sobre a alíquota do ICMS:

Está correto o que se afirma APENAS em

- A. I e II.

- B. II e III.

- C. II, III e IV.

- D. II, IV e V.

- E. III e V.

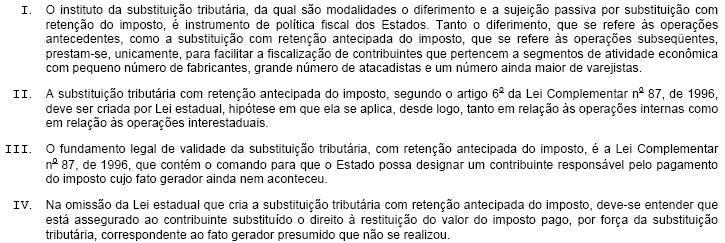

Analise as seguintes afirmações sobre o instituto da substituição tributária:

Está correto o que se afirma APENAS em

- A. I.

- B. I e II.

- C. III.

- D. III e IV.

- E. IV.

O Presidente da República majorou a menor alíquota do Imposto de Renda Pessoa Física (IRPF) de 15% para 18%, através de medida provisória editada em 25 de agosto de 2006. Os contribuintes deste imposto, que recolhem através de Carnê-Leão,

- a.

continuarão recolhendo o imposto de renda pela alíquota de 15% até o final do exercício financeiro em que a medida provisória foi editada, mas a partir do exercício seguinte imediatamente a nova alíquota deverá ser aplicada.

- b.

passarão a recolher o imposto de renda pela nova alí-quota, porque medida provisória tem eficácia imediata, sendo exceção ao princípio da anterioridade mitigada.

- c.

só passarão a recolher o imposto de renda pela nova alíquota após noventa dias da publicação da medida provisória, em atenção ao princípio da noventena.

- d.

continuarão a recolher o imposto de renda pela alíquota de 15%, posto que para o imposto de renda a medida provisória não tem eficácia imediata, devendo ser convertida em lei até o último dia do exercício financeiro em que foi editada.

- e.

passarão a recolher o imposto de renda pela nova alíquota após ter sido a medida provisória convertida em lei, isto é, no prazo de sessenta dias, prorrogáveis por mais sessenta dias, sendo exceção ao princípio da anterioridade.

Considere a seguinte situação: Um certo congressista, munido de boa-fé, querendo resolver um conflito de competência entre os Estados e Municípios a respeito de certo serviço de comunicação, resolve submeter um projeto de lei complementar para incluir tal serviço na lista anexa à Lei Complementar no 116/03 e, dessa forma, passar o serviço da competência tributária dos Estados para a competência tributária dos Municípios.

Em relação ao ICMS, esse procedimento

- A.

- B. resolve o conflito, pois a Constituição Federal agasalha o princípio da autonomia federativa, onde há igualdade dos entes que compõe a federação, e a Lei Complementar tem por função resolver conflitos de competência entre os entes da Federação.

- C.

- D. não resolve o conflito, pois a matéria é de natureza constitucional.

- E.

Na hipótese de imposto sobre serviços (ISS), não constando da lista determinado serviço, a não exigência do tributo ocorre em vista de:

- A. Não incidência

- B. Isenção.

- C. Anistia.

- D. Princípio da não cumulatividade

- E. Imunidade.

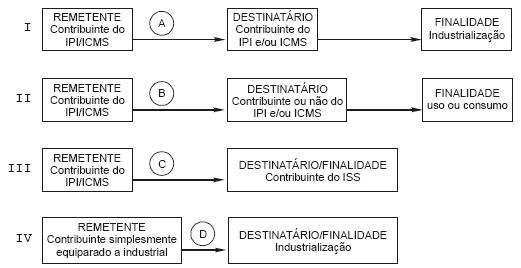

Analise os esquemas abaixo:

Considerando que segundo o artigo 155, § 2o, XI, da Constituição Federal, que cuida do ICMS, o IPI não integra a base de cálculo do imposto em determinadas situações. Dos esquemas representados, o IPI integra a base de cálculo do ICMS APENAS em

- A. I e II.

- B. I e III.

- C. II e III.

- D. II e IV.

- E. III e IV.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc