Questões sobre Impostos

Lista completa de Questões sobre Impostos para resolução totalmente grátis. Selecione os assuntos no filtro de questões e comece a resolver exercícios.

Direito Tributário - Impostos - Instituto de Planejamento e Apoio ao Desenvolvimento Tecnológico e Científico (IPAD) - 2006

A fiscalização, após exame do contribuinte, lavrou auto de infração e notificação por falta de pagamento do Imposto sobre Produtos Industrializados, acrescido de multa de 50%. Considerando esta situação, a modalidade de lançamento utilizada foi:

- A.

de ofício.

- B.

por declaração

- C.

autolançamento

- D.

por homologação.

- E.

por extinção.

Com referência aos tributos em geral e às participações governamentais, julgue os itens a seguir.

Os benefícios indiretos pagos pelas empresas aos seus sócios e dirigentes não integram a remuneração dos beneficiários se a opção for pela tributação do imposto de renda exclusiva na fonte, hipótese em que se aplicará a alíquota de 35%.

- C. Certo

- E. Errado

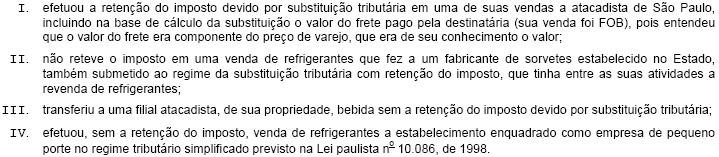

Fabricante de bebidas submetido ao regime de sujeição passiva por substituição com retenção antecipada do imposto, estabelecido em S. Paulo, foi objeto de fiscalização, tendo o AFR verificado, em relação ao ICMS, que o fabricante:

Com base na disciplina legal que rege o regime da sujeição passiva por substituição com retenção antecipada do imposto, especialmente em relação à base de cálculo e às hipóteses de aplicação ou não do regime, o AFR corretamente impugnou APENAS os procedimentos

- A. I e II.

- B. I, II e III.

- C. II, III e IV.

- D. II e IV.

- E. III e IV.

Em junho de 1997, Jonas firmou contrato de comodato com certo partido político, tendo como objeto um bem imóvel de sua propriedade, para que a entidade pudesse instalar sua sede pelo prazo de 10 anos. Em outubro de 2006, Jonas foi surpreendido com mandado de execução fiscal, visando à cobrança do IPTU, quanto ao imóvel objeto do contrato de comodato, pois o partido político não havia efetuado o pagamento do referido tributo desde o início de suas atividades.

Com base na situação hipotética apresentada, julgue os itens que se seguem, acerca das normas que regem a execução fiscal.O partido político, comodatário, não é contribuinte do IPTU incidente sobre o imóvel que ocupa.

- C. Certo

- E. Errado

Julgue os itens a seguir, relativos ao imposto de transmissão inter vivos (ITBI), ao imposto de transmissão causa mortis e doação (ITCMD) e ao imposto sobre a propriedade territorial rural (ITR).

Considere a seguinte situação hipotética.

A pessoa jurídica Limeira Olaria Ltda., que tem como atividade preponderante a fabricação de tijolos e telhas, incorporou a pessoa jurídica Casa Firme Imobiliária Ltda., que atua no ramo de compra e venda de bens imóveis. Na transação, houve a transmissão de um prédio localizado no centro de Belo Horizonte. Nessa situação, não será devido o ITBI pela incorporadora, Limeira Olaria Ltda.- C. Certo

- E. Errado

Julgue os itens a seguir, relativos ao imposto de transmissão inter vivos (ITBI), ao imposto de transmissão causa mortis e doação (ITCMD) e ao imposto sobre a propriedade territorial rural (ITR).

Considere que Adriano tenha falecido em São Paulo, tendo seu inventário sido processado em Brasília – DF, onde era domiciliado. Ele possuía um apartamento no Amazonas e um automóvel no Espírito Santo. Nessa situação, o ITCMD relativo à totalidade dos bens de Adriano deverá ser recolhido para o Distrito Federal.

- C. Certo

- E. Errado

Julgue os itens a seguir, relativos ao imposto de transmissão inter vivos (ITBI), ao imposto de transmissão causa mortis e doação (ITCMD) e ao imposto sobre a propriedade territorial rural (ITR).

A base de cálculo do ITR relativo a imóvel localizado em área rural do estado de São Paulo será o valor venal do bem, devendo-se considerar o valor das construções, instalações, benfeitorias, culturas e pastagens.

- C. Certo

- E. Errado

Nas atividades comerciais que envolvam fornecimento de mercadorias e prestação de serviços não compreendidos na competência tributária dos Municípios, o imposto sobre operações relativas à circulação de mercadorias (ICMS)

- A. não incide.

- B. incide apenas nas operações interestaduais ou intermunicipais.

- C. incide sobre o valor total da operação.

- D. incide apenas sobre o valor da prestação de serviços.

- E. incide apenas sobre o valor das mercadorias.

Em 1997, a alíquota do IPI de um certo bem industrializado era 8%. No dia 15 de julho do mesmo ano, o Poder Executivo baixou um decreto, elevando-a para 10%. No ano seguinte, houve novo aumento da alíquota, passando para 14%, e a partir de 1999, a alíquota foi reduzida para zero. Em maio de 2000, um fiscal da Receita Federal autuou o estabelecimento industrial Bonsucesso Ltda., pelo não recolhimento do IPI incidente sobre este bem, relativo a uma operação ocorrida em novembro de 1997. Além da multa e juros de mora, o fiscal deverá lançar o imposto aplicando a alíquota de

- A. 14%.

- B. 10%.

- C. 8%.

- D. 2%.

- E. 0%.

De acordo com a uniformização da jurisprudência do STJ, o imposto de renda incidirá sobre as seguintes vantagens pecuniárias:

I. adicional de 1/3 sobre férias gozadas; adicional noturno; complementação temporária de proventos; décimo terceiro salário; gratificação de produtividade; gratificação por liberalidade da empresa, paga por ocasião da extinção do contrato de trabalho; horas-extras .

II. abono de parcela de férias não-gozadas; férias não-gozadas, indenizadas na vigência do contrato de trabalho, bem como a licenças-prêmio convertidas em pecúnia, sendo prescindível se ocorreram ou não por necessidade do serviço; férias não-gozadas, licenças-prêmio convertidas em pecúnia, irrelevante se decorreram ou não por necessidade do serviço, férias proporcionais, respectivos adicionais de 1/3 sobre as férias, gratificação de Plano de Demissão Voluntária (PDV), todos percebidos por ocasião da extinção do contrato de trabalho, por força da previsão isencional encartada no art. 6º, V, da Lei 7.713/88 e no art. 39, XX, do RIR.

III. verbas indenizatórias recebidas pelo empregado, porquanto a indenização não é produto do capital, do trabalho ou da combinação de ambos.

IV. verbas salariais recebidas pelo empregado por terem natureza remuneratória, enquadrando-se no conceito de renda estabelecido no artigo 43 do Código Tributário Nacional. V. ajudas de custo, diárias e abono de parcela de férias não-gozadas.

Pode-se dizer que

- A.

todas as afirmativas são incorretas.

- B.

todas as afirmativas são corretas.

- C.

apenas as afirmativas I e IV são corretas.

- D.

apenas as afirmativas I, III e V são incorretas.

- E.

apenas as afirmativas II, III e IV são incorretas.

O Provas e Concursos é um banco de dados de questões de concursos públicos organizadas por matéria, assunto, ano, banca organizadora, etc